今日は、これから投資を始めてみようと考えている投資初心者に向けて、投資を始める前にぜひ知っておいてほしいお金に関する重要な考え方について勉強していこうと思います。

投資をするのは「老後のお金の心配をなくしたい」「できたらお金持ちになりたい!」という人が多いと思いますので、そうした方にぜひ頭に叩き込んでほしいお金を増やす7つの最重要知識(マネーリテラシー)を紹介します。

これを読むことで、

お金持ちだけが知っているお金の本当の力がわかります。

資産形成をどのようにしていくべきか基本が理解できます。

お金がどのように増えていくのかがわかるようになります。

世界の投資マネーがどこに集まるのかが知りたくなってきます。

お金を増やす勉強の大切さがわかるようになります。

それぞれの項目で関係する記事のリンクも貼っていますので、知識を深めたい場合はそちらも参考にしてみてください。

「全部読むのめんどくせー」という人は後半だけでも読んでみてください。

目次

最重要マネリテ①預貯金は「最悪の投資」である

お金を持ったとき、それをどこに置く(投じる)かでお金の価値は大きく変わっていきます。

日本人が最も好きなのが銀行などの金融機関に現金を預ける預貯金。

実はこれも1つの「投資」なのです。しかも「最悪の投資」とあえて申し上げてもいいでしょう。

どういうことか。

銀行はみなさんから預かったお金を元手に(正確にはこの預金額を裏付けとして)個人や企業などに貸しつけて、その利子収入で経営が成り立っています。

みなさんがもらう利息はこの儲けから出ているわけですから、預貯金とは「日本円を銀行サービスに投資している」と考えてもいいわけです。

投資には必ず「リスク」がつきものであり、預貯金にも当然リスクがあります。

ごくまれに銀行は破綻(はたん)することもあり、その場合、1人つき1000万円までしか預金は補償されません。

しかしこのリスクは限りなく低いので、まあ考えなくてもいいでしょう。

この低いリスクに対する投資リターン(利息)も超低いです。

低金利下の現在、大手銀行の預金利息は年利0.001~0.02%といったところです。

仮に1000万円預けた場合、0.001%なら利息は年100円、0.02%なら年2,000円。これが預貯金という投資のリターンです。

ATMの引き出し手数料が220円ですから、1ヶ月に1回、年間12回引き出したら(2640円)、それだけで大手銀の26年分の利息が吹き飛ぶ計算です。

ある利率で資金を運用した場合、元本が何年で2倍になるかを計算する方法があるのをご存知でしょうか。「72の法則」といって、72を利率で割って求めます。

たとえば年利が7%の場合、72÷7=10.3。つまり年利7%で運用したら10年ちょっとで元本が2倍になる、ということです。

同じように計算すると、年利1%で72年、年利0.1%で720年。

では大手銀の利息0.01%なら?

2倍になるのに7200年!悠久の時が流れてしまいますねw

興味のある方はこの記事をお読みください↓↓↓

「でも、投資と違って預貯金は減ることはないんだから別にいいじゃん!」

そう思ったそこのあなた!

その認識は一見正しいようでいて、実は大間違いなのです。

お金が何かを買う手段と考えた場合、いま買えるものが1年後、3年後、5年後、10年後にも今と同じ値段では買えませんよね。

毎日食べている身近な食品や欲しかった車、カバンや洋服、住宅など、知らない間に価格がするするっと値上がりします。

この物価の上昇を「インフレーション(インフレ)」と呼びます。

日本国内では長くデフレ時代が続き、物価上昇は実感しにくいかもしれませんが、海外ではインフレが急加速しており、その対策で政策金利をあげています。

日本はずっと金融緩和策をとってきたため、他国の金利差によって円安が進みました。そしてそのあおりを受けて、とうとう日本にもインフレの波が押し寄せてきているのです。

われわれ個人が買うモノがなぜ他国のインフレや金融上昇による円安のあおりを受けて値上がりするのでしょうか。

それは、モノやサービスを生み出す企業の生産活動に必要な海外からの原材料や部品、輸送や電力発電に必要なエネルギーなどすべてのコストが高騰するからです。

海外に生産拠点を移した企業にとっては、現地雇用者の人件費もどんどん上がりますから、これもコスト増の一因となります。

インフレは、企業がこのコストアップ分を製品やサービス価格に上乗せ(転嫁)することで進みます。価格を上げないまでも、内容量を減らしたり、材料の質を下げたりする「見えないインフレ(ステルスインフレ)」も進んでいますよね。

これに関してはこの記事でくわしく書きました↓↓↓

https://toushiman.com/stealthinflation/

話をもどしましょう。

あなたが金融機関に預けている「円」は、たとえ「額面」の数字は減らなくとも、インフレや円安によって「モノやサービスを買う力(=購買力)」が知らない間に落ちていっているわけです。

お金を何十年も預けっぱなしにするのは、それこそ「危険な投資」そのものなのです。

投資にはリスク分散が必要ですが、円を銀行預金しているだけの日本人は、「極めて危険な投資をしている」のに等しい状態と言わざるをえません。

お金はお金が効率よく増える「畑」にまく必要があります。価値を減らさず、物の値段が上がる以上に購買力を高めるためにも、お金を増やして“たくさん収穫”できる畑を探す投資が必要です。

最重要マネリテ②お金がお金を生む「しくみ」を知ろう

お金について次に知ってほしいのは、「お金はお金を生むことができる」ということです。

普通に考えれば、「お金」は何かを買う/支払うための手段ですよね。でもそれだけじゃないんです。

上手に使うことによって、お金はお金を生むことができます。

お金を増やしていくにはそうした仕組みを作っていく必要があります。

その1つが投資です。

金融機関にただ現金を預けているだけの預貯金は「最悪の投資」であることを①章で書きました。

それでも「預けてためる」意欲がある人はまだマシで、たいていの人は「お金=買う/支払うもの」という発想しか持っていないのが現状です。

今度のお給料(ボーナス)が入ったら、「新しい服を買おう」「旅行しよう」「おいしいディナーを食べ行こう」などと考えますよね。

あるいは、毎月かかる生活費のやりくりに使うか、月々のローンやカードの支払いにあてるだけという人もいるかもしれません。

いずれにしても、これらの人はお金を「買う/払う」手段としか見ていないことになります。

でもこの考え方にとらわれているうちは、「お金を稼ぐために働く」というサイクルから抜け出せません。一生その中でぐるぐる回っているだけ。

お金に関する世界的ベストセラー『金持ち父さん貧乏父さん』ではこれを「ラットレース」とたとえています。狭い檻(おり)の中の回し車で、ぐるぐる同じところを走っているだけの“ネズミ(ラット)の競争”と同じということですね。

若い頃から一生懸命勉強して、いい大学を出て、いい職について、その中で出世して、そしてお金を人一倍稼ぐ。

こうした努力や考え方はもちろん尊いものですが、お金に関して言えばしょせんはどんぐりの背比べにすぎません。

しかも、多少年収が高くなった人も、お金を「消費」するしか頭にない場合、結局ちょっとしたぜいたくの積み重ねでいつのまにか余裕がなくなってしまいます。

それでなくても累進課税で所得税が重くのしかかってきて、幸福感は所得の伸びほど大きくはなりません。

この低次元のラットレースから抜け出すには「労働収入とは別のお金を得る」ことが不可欠です。

そのためには、お金は「買う/支払う」ためのものではなく、「別のお金を生む」ものと認識を改める必要があります。

お金持ちになる人はこの法則がよくわかっている人たちです。

だから、お金持ちになる人は「お金を生む」ものをたくさん手に入れようとします。あなたがお金持ちと聞いて想像するような「無駄なぜいたく」は決してしないのです。

お金を生むことができるものを「資産」といいます。お金を生んでくれるタネみたいなもんですね。「金の卵を産むニワトリ」にたとえる人もいます。

お金持ちがお金を出してまで手に入れようとするのは、この「資産」です。

「資産」と聞いて、マイホームや自動車、高級腕時計なんかを思い浮かべた人は、残念ながら間違っています。

それらは資産ではなく「負債」です。

「じゃあ資産と負債の違いって何?」と思いますよね。

『金持ち父さん貧乏父さん』ではこれを

資産は私のポケットにお金を入れてくれるもの

負債は私のポケットからお金をとっていくもの

と説明しています。

具体的には、持っているだけで収入をもたらしてくれたり、値上がりして売却益が得られる「株・債券・投資用不動産・著作権・貴金属や芸術品」などを資産と考えます。

一方、マイホームや車、身につける宝飾品などは、持っているだけで保管や修繕のための維持費がかかる上、やがてそのものの価値も減価していきます。そういうものを「資産」とは呼びません。

くわしくは同書の紹介記事をお読みください↓↓↓

お金を「買う/支払う」ための手段としか思っていない人は、お金持ちはぜいたくなものを買って優雅に暮らしていると思っているかもしれませんが、実際は違います。

ぜいたくな品物の大半は「負債」にすぎません。お金持ちはこうしたものを買うのを後回しにして、とにかくお金を生み出すもの(資産)を先に手に入れようとします。

お金持ちとは「お金をぜいたくに使う人」ではなく「お金を生んで増やしてくれる『資産』を手に入れようとする人」のことなんですね。

お金は使うものではなく、新たにお金を生んでくれるもの。このように認識を改めることがまずはお金をためる第一歩です。

最重要マネリテ③まずは投資余力のアップを図ろう

「お金はお金を生むことができる」

そうとわかれば、一刻も早く投資をして資産を手に入れたいところですが、あわててはいけません。

最初に書いた通り、投資には多かれ少なかれリスクが伴います。

たとえば株式投資を始めたらいきなり「○○ショック」がきて株価が暴落し、一気に資産が減ったなんてことも十分ありえます。

こうした何年かに1度必ずくる暴落を予想して回避することはまずできません。

でも、いきなり破産してしまうような極端な投資はあらかじめ避けることができます。

そのためには、収入のうちの余力で正しい投資を心がけることです。

毎月の収入から出費を差し引いた金額が余裕資金となりますが、まずはこれを増やす努力をしましょう。月々の支出をきちんと見直して、無駄をなくしていくことが肝心です。

そうして増やしていった投資余力は、いきなり全額投資に回してはいけません。いざというときに必要なお金はまず手元に残しておく必要があります。

突然の病気で入院したり、会社が倒産したり、家族が死んだりすると、思いがけず大金が必要になることがあります。

それでなくても細々とした出費はけっこうあるもの。翌月のカード払いが予想外に高くなってしまうなんてこともよくありますよね。

こうした支払いの際、株式や債券などに投資をしていると、売却して現金化するまでに日数がかかってしまいます。

最近は株式なら売却して3営業日くらいで証券会社が現金にして銀行口座に振り込んでくれます。でも現金化のために途中で投資をやめるのは「複利効果」の面から言ってももったいないのです(⑤章でお話します)。

なので、まず投資を始める前に生活費の3ヶ月分〜半年くらいは現金で貯めておくことをおすすめします。これを「生活防衛費」「生活防衛資金」なんて呼びますね。

もちろん、今は100円からでも投資はできますので、資産ゼロの人でも生活防衛費貯蓄と積立投資を同時並行で始めてもいいと思います。

生活防衛費を貯めたら、あとは月々の収入からいかに投資余力をひねり出せるかが投資家には求められます。

そのとき大事になってくるのが「家計の見直し」。

きちんと支出を洗い直してみると、無駄な出費って意外とあるもんです。

欲しいものやりたいことへの出費を全部やめてしまうのは大変ストレスですが、お金の使い方にメリハリをつけて極力出費を抑えることが(特に余力の少ない人には)求められます。

以下の記事では、家計を見直して無駄な出費を抑える(またはやめる)ポイントをまとめています↓↓↓

また、人生3大支出の1つである「保険」も、実は考えるとかなり無駄なものが多いです。医療保険しかり、貯蓄性保険しかり。

僕は記者時代、相当な保険料を払っていろいろなオプションのついた生命保険や医療保険に入っていたんですが(入らされていたというべきか)、通常の健康保険でかなりの部分は代用できるとわかり、必要最低限の保険だけにして残りを解約したところ、相当な金額が浮きました。

以下の体験談の記事を読めば見直しのきっかけになるかもしれません↓↓↓

こうした家計の無駄は、つもりつもってかなりの額になりますが、それがそのまま「投資できないお金」すなわち「投資機会の損失」となっています。

無駄をなくして投資余力を積み増していく作業は、投資効率を高めるためにも絶対欠かせません。

最重要マネリテ④労働収入の一部を強制的にためよう

家計を見直して、無駄を省いたとして、月にどれくらいの金額を貯蓄・投資に回したらいいでしょうか。

もちろん生活に支障をきたすほど回す必要はないにしても、「これだけの金額は絶対に投資に回す(ためる)」という強い覚悟を持ちましょう。

「余ったら回そう」なんて甘いことを考えていたらいつまでたっても生活防衛資金や投資余力は生まれません。

以下の記事は、実際に大金持ちになった2人の日本人、本多静六と安田善次郎の評伝です。

いずれも貧乏な身の上から刻苦勉励して巨万の富を築いた人たちで、彼らがお金をためていった方法や、知識ゼロから投資力を身につけた様子がわかるようになっています。

また、有名な投資指南書である『バビロン大富豪の教え』には、「ため方」のほか「借金の減らし方」も書かれています。内容をまとめた記事はこちら。

ちなみに『バビロン大富豪の教え』なら収入の1割、安田翁は2割、本多翁は4分の1(25%)を貯蓄(投資)に回せとアドバイスしています。

これらの記事や書籍を参考に、自分なりのお金の貯め方をルール化してみてください。

ルールを作ったら毎月その金額は初めからなかったものと考え、預金や投資に回してしまうこと。

使いたい欲望に負ける前に、決めた額を強制的に引き去る仕組みを作ってしまうのです。これはかなり有効です。

たとえば、生活資金は銀行の定期預金として引き去り、投資資金は証券会社でカード引き落としで積み立てを始めるなどの方法が考えられます。

余力としてためたお金がたくさんの別のお金を生むようになるまでには時間がかかります。

それまでは労働収入によるお金も大事。将来投資にできるだけ多く振り向けるためにも、まずは労働収入を増やす努力もしないといけません。

スキルや資格を身につけ、これから成長が期待できる企業や業界に就職するか、起業や副業によって人一倍働いて収入を高めるなど、まずは「自分の価値」を高める自己投資もあわせて考えていきましょう。

★FIRE=Financial Independence, Retire Early(経済的自立と早期リタイア)

最重要マネリテ⑤投資で最も大切なのは「複利×時間」

あなたは心のどこかで「投資はお金のある人がするもの」「投資はまとまったお金でするもの」と思っていませんか?

多くの人がそんなふうに思っているせいか、日本ではなかなか投資が普及しません。

でも、投資で成功した人でも最初はごく少額から投資を始めているのです。もともと金持ちだったとか親の遺産があったみたいな人ももちろんいるでしょうけど、それは少数派。

みんな日々の労働から得た収入で月に数千円、数万円ためながらコツコツとまとまったお金を作り、それを運用していったのです。

最初はなかなか増えなくてじれったくなりますが、あせりは禁物。すぐに大金を手に入れようとする強欲な人ほど、つまらない詐欺にあうか、危険な投機に手を出して自滅します。

あせらずとも、投資金額が徐々に増えるに従って利益(リターン)は加速度的に大きくなり、いつのまにか大きな額に変わっています。

いうなれば雪だるまのように。

この「雪だるまのように転がして大きくしていく力」、それが「複利」です。

投資でお金を増やすには、まずこの「複利」を強く意識する必要があります。

複利とは簡単に言うと、「利益がさらに利益を生む」しくみです。

仮に1年間に10%ずつ株価が上がっていく銘柄があったとします。

この株に100万円を投じたら、1年でいくらになりますか?

10%だから10万円増えますよね。ということは、1年後には資産は110万円になっている計算です。

では2年後にはいくらになっているでしょうか。

2年目も10万円増えるから、1年目の110万円と合わせて合計120万円?

いいえ、ちがいます。答えは121万円です!

「あれ?1万円多くね?」と思っちゃいますよね。

なぜこの金額になるかというと、元本が1年で110万円に増えたので、2年目はその10%、11万円が加算されるというわけです。

言い換えると、元本だけでなく前年の利益(10万円)にも10%の利益(10,000円)が上乗せされるということ。

この「なんとなく得しちゃった気がする」しくみが複利であり、資産形成を加速度的に大きくする魔法の正体でもあります。

この複利、最初は目立たない控えめな存在ですが、5年、10年と投資を続けていき、元本が500万、1000万と増えてくると、びっくりするくらい威力を発揮します。

景気よく株価が上がるときには、自分が働いて稼ぐより大きな額を稼いでくれるようになります。

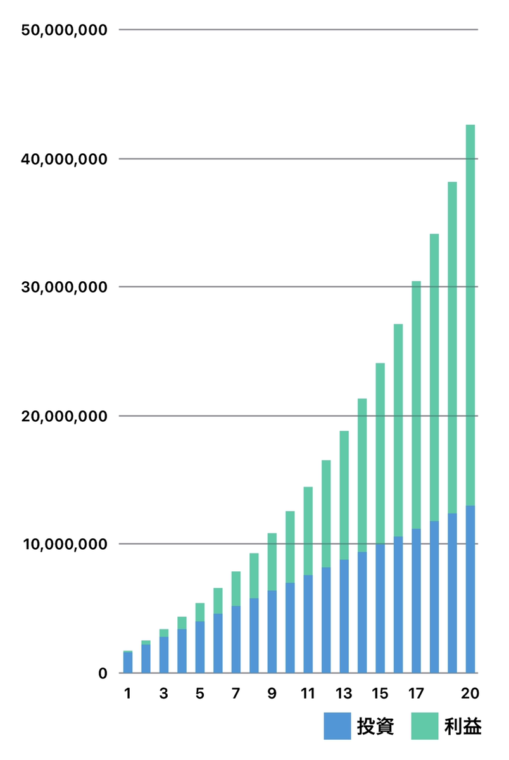

仮に元本100万円からスタートして、毎月5万円ずつお金をためていくケースを考えてみましょう。

現金を預貯金していく場合、1年間に増える金額は5×12=60万円ですから、スタートして1年後には100+60=160万円たまります(チリみたいな額の利息は無視)。

10年後には100+600=700万円、20年後は100+1200=1300万円の資産ができている計算です。

一方、これらのお金をすべて株で運用し、その年利が10%だったとすると、10年目、20年目にはどんな金額になっているでしょうか。

答えは、10年で1,257万円、20年で4,261万円です!

貯金の場合、元本は10年で700万、20年で1300万円でしたが、10%の複利運用の結果、10年で約550万円、20年で約3,000万円近いリターンが複利の力で生まれました。

この資産推移を表したのが下の棒グラフです。下の青い部分が元本、つまり自分でためて投資した現金の総額。そして緑の部分が元本に複利で上乗せされていく利益(リターン)を表しています。

10年目をすぎるあたりから、投資元本より利益の伸びのほうが大きくなることがおわかりいただけるでしょうか。

世界一の投資家といわれるウォーレン・バフェットさんは、この複利の力を「雪玉」にたとえました。

彼公認の評伝のタイトルもずばり『スノーボール』です。

彼は小さな雪玉を半世紀以上もころころ転がし続け、投資だけで9兆円にも及ぶ個人資産を築いたのです。

相対性理論で知られる天才物理学者、アインシュタインもこの「複利」のことを、

と言ったとか。

複利の力ってそれくらい大きいのです。

上のグラフでもわかる通り、複利が威力を発揮するにはできるだけ長い期間にわたって投資を継続する必要があります。

つまり、資産形成で最も大事なのは「複利×時間」ということ。

ここから言えるのは、

- 100円積み立てでもいいので一刻も早く投資を始めること。

- 配当や利益は再投資しして元本をとにかく増やすこと。

ということでしょうか。

①について捕捉すると、投資を始めるのは若ければ若いほど有利ということです。

少額でも始めてしまえば、そのうちどんどん投資に回したくなってくるのが人情で、月々の投資額は自然と増えていきます。そうなればしめたもの。

②については、せっかく増えてきた利益を途中で確定して現金化したり、配当(投資信託では分配金)を受け取ったりしてしまうと、20%の税金がとられてしまうので、その分元本が減ってしまうデメリットがあるということです。

この「複利×時間」は資産形成する際に常に念頭に置いておくべきお金の最重要事項かもしれません。

一気にかっぱいでやろうとたくらんで危険な短期トレードに手を出さなくても、じっくり時間をかけてコツコツ増やしていけば、いつしか複利がその強大な力でサポートしてくれるようになります。

複利で増やす重要性については以下の記事にもくわしく書きましたので、読んでみてください↓↓↓

最重要マネリテ⑥お金は「お金が集まるところ」に投資しよう

「お金は寂しがり屋だから、ひとりでいるよりたくさんいるところに集まる。だからお金持ちはもっとお金持ちになり、貧乏人はもっと貧乏にになる」

そんな話を聞いたことはありませんか?

まるでお札に羽でも生えていて、自分のふところから飛んでいってしまうようなイメージを抱いたこと、だれでも1度や2度ありますよね。

投資をしていると「これはある意味真実かもしれない」と思うことがよくあります。

たとえば株式投資にいついて言えば、お金は人気のある銘柄にたくさん集まります。1日のうちで何度も売ったり買ったりされるから、大きなお金がやりとりされるのです。

逆に売ってくれる人も買ってくれる人も少ない不人気銘柄からは、必然的にお金が逃げていきます。

売り手も買い手もいないところで売買は成り立ちませんからね。

お金が集まるところは、言い換えるなら、「人がたくさん集まり、商売が盛んになり、そこに利益が生まれるところ」でもあります。

たとえば不動産で言えば、人がどんどん減っていく田舎より、若い労働者がたくさん増えていく都会の方が価値は上がっていきます。

貸し手(供給サイド)より借り手(需要サイド)が増えれば価格も自然と上がるというのが経済の大原則です。

企業で言えば、何百人、何千人もの生産性の高い従業員が日々何時間も働き、多くの人が利用する製品やサービスを生み出し続けるところ。こうした企業の株価はどんどん上がります。

また、環境や貧困、ジェンダーなど全世界的な問題の解決にあたったり、人々の暮らしをまったく変えてしまう革新的技術、多くの人が求めて希少となっている原材料や部品などを扱ったりする企業も同じく企業価値が高くなります。

その時代のホットな「テーマ」を扱う企業に投資することを「テーマ型投資」などと言ったりしますが、ここにも自然とお金は集まってきます。

これとは逆に、製品やサービスの魅力が低下していく企業の株価は上がりません。人々が見向きもしなければ売り上げも利益も減り、稼いでくれる従業員も自然と減るからです。

株主は企業に対し、利益をたくさん上げ、株価を上げるか配当を増やしてくれることを期待します。だから、そのどちらもかなわないような企業には当然投資マネーは集まりません。するとますます株価は下がっていきます。

投資の世界では国家予算並みの巨大な投資マネーを動かす組織(機関投資家といいます)が多数あります。

彼らは今の時代にそぐわない事業を行う企業への投資をしないよう顧客から強く求められており、「環境悪化や健康被害を助長するような企業には投資しません」という国際的な宣言まで示し合わせて取り交わしていたりします。

このように時代に逆行する不人気事業には投資マネーは集まらず、さらに今投資しているお金も引き揚げていくため、株価が上がらないのです。

個別の事業やテーマから離れ、もう少し大きな視点で地球を見てみましょう。

産業や不動産などすべてひっくるめて考えた時、お金はどこに集まるでしょうか。

答えは、

①人口が増え続けて、安い労働力が求めやすい国や地域

②グローバルな製品やサービスを提供する企業が多数生まれ、集積する国や地域

です。

そうした国や地域にはさらに多くの人が集まり、彼らやその家族の生活を支える住宅や日用品、製品やサービスなど別の需要が生まれます。

すると、どんどん富(利益)が拡大していくという好循環が生まれます。

米国株が強くて人気なのは、この①と②両方の条件がアメリカにはそろっているからですね。

また、地球上で人が増え続けている限り、世界全体の経済規模は今後も成長していくと考えられます。

現在「S&P500(アメリカの大型株500社の株式指数)」や「全米株式」「全世界株式」などの投資信託への積立がとても人気ですが、これらはそうしたグローバルな経済成長を見越した投資先と言えます。

もちろん、少子高齢化で人の増えない日本や西欧諸国などの地域にも、個々に見れば株価が上がっている企業はたくさんあります。

そうした企業はその国や世界を相手に独占的で力強い事業を手がけていることが多く、やはり顧客や従業員など、かかわる「人」が増え続けているはずです。

お金を増やすには、お金が集まるところ、すなわち「人」「人気」が集まって経済が活発になるところに投資すべし。

これは普遍的な真実として念頭に置いておくべきでしょう。

最重要マネリテ⑦資産形成には投資の勉強が必要

最重要マネリテ⑤で「複利×時間」が大事と書きましたが、この計算式にはもうひとつ大事な要素があります。

それは利益率(リターン)です。

年間でどれくらいの利益が得られるかは、この利益率がものを言います。

利益率がある程度ないと、せっかくの複利の力も活かされません。

銀行の預貯金はほとんどゼロ金利なので、複利の力もゼロです。

国債(=国の借金の証文みたいなもの)を買えば、預貯金よりは多少高い金利がつきます。日本の10年物国債(10年後に償還される国債)で年利0.097%、米国債10年物なら1.54%の金利です(2021年11月1日現在)。

これに対し、先述した「S&P500」に投資をすると、年によってばらつきはあるものの、年平均で9%程度の利益が期待できます(マイナスになる年もあるけど、長期に投資していけば必ずプラスになっていきます)。

個別の株に投資をすると、もっとリターンが高くなることがあります。

日本を代表する自動車メーカーであるトヨタの株を10年前に買っておけば、株価は5倍以上に成長していました。年利換算で18%というところ。

話題の電気自動車メーカー、テスラの株を10年前に買っておくと、この10年でなんと200倍になりました。年利35%。

上に出てきたバフェットさんは、ほぼ半世紀にわたって年平均20%の運用成績をあげてきました。これは驚異的な成績です。

何が言いたいかと言うと、どれくらいのリスクをとって、どんなところにお金を注ぎ込めるかで利益率は異なり、その後の成績もだいぶ変わってくるということ。

なるべくならリスクは小さいほうがいいけど、預貯金や国債ではほとんどお金は増えません。①で説明したように、長い目で見るとインフレリスクにも負けちゃいます。

かといって、持っているお金の数倍〜数十倍もの信用取引やレバレッジ取引(元のお金を担保にその何倍ものお金を借りて行う取引)でのトレードはリスクが大きすぎます。

成功すればかなりのリターンが期待できる半面、失敗したら元金を一気に失い、場合によっては大きな借金を抱えこむことになります。

自分の性格・リスク許容度・投資スタイルを考え、最も適したリスクの投資先を選び、そこで利益率を最大化することが、投資のキモであり、醍醐味なのです。

たとえば、お金を少しでも失うのが恐ろしい人は、月々定額定期積立でインデックスの投資信託を買い、ほったらかしにする。

多少リスクを大きくできる人は、株式の個別銘柄を保有しつつFXトレードをやってみる。

そんなふうに投資先・投資スタイルはだれでも自由に選べます。

ただ、こうした投資先の判断には、ある程度の投資の知識が不可欠です。

短期的な投資判断には国内や世界の政治経済情勢、中期的には流行のテーマや景気動向、長期的には企業の成長度合いや各国の経済成長などを見極める目を養っていく必要があります。

だれかがツイッターでつぶやいた銘柄や銀行員にすすめられた投資信託を買うのは、投資判断ができておらず、大変危険です。長期にわたって持続的にお金を増やしていく再現性もありません。

では、お金を増やすにはどんな投資判断が必要になるのでしょうか。

それは前の⑥章で書いたような、世界中の人と投資マネーが集まる人気の企業や投資テーマ、経済発展し続ける国や地域を見つけ、それが長期にわたって成長し続けると見極めることです。

また、どんなにがんばって勉強しても投資判断を間違えることはあります。企業の業績と現在の株価の割安度をいくら正しく分析しようが、その時々の世界情勢や各国の金融政策の方がはるかに株価に影響するからです。

コロナショックでは短期間で30%以上(銘柄によっては50%以上)一気に株価が下がりました。そうした経済状況で投資先が大暴落した時、または予想に反して株価が急落していったとき、損を覚悟で投資を中断すべきか(損切り)、そのままにして放置するか、という判断も必要になります。

経済・金融・企業会計など投資には幅広い知識が必要になってきますが、こうした知識は一朝一夕では身につきません。

投資経験を通み重ねていくうちに自然と身に付く知識もあるでしょうが、常にアンテナをはり、意識的に勉強していくことも大事です。

とはいえ、これらを最初から全部わかろうとする必要はありません。

①で話したような、「預金/貯金したお金は物価上昇(インフレ)によって購買力がなくなっていく」とういことだって1つのお金の知識です。

世間で難しいと思われている企業業績の判断も、別に複雑な計算ができる必要はなく、最初は決算短信が読めるようになり、前期(または前四半期)に比べて売上や利益が伸びたのか減ったのか見てわかるようになるだけでもいいのです。

ごくごく基本から勉強を始め、自分の投資スタイルに役立つ知識を徐々に深めていけばいいでしょう。

日本人は義務教育でだいたい10,000時間、大学まで出るとその倍以上の時間を勉強にあてていると言われます。

だけど、お金の勉強ってしたことありますか?

たぶんほとんどの日本人はゼロに等しいはずです。

親や友人から「投資なんて損するし怖いからやるもんじゃない」とおどされた人も中には大勢いるでしょう。でもあなたの親も友人も、投資やお金の知識なんてほとんどないのです。

おおむね知識もないまま投機に手を出して大けがしたか、大けがした人の話を誇張して聞き伝えているだけです。

でも本当は、投資は正しくやればそんなに怖いものではありません。

それなのに「勉強は苦手」「損するのは怖い」と最初からお金や投資について学ぶことを放棄するのは、とてももったいないことです。

投資の勉強は本やYouTubeなどで独学もできるし、投資のセミナーや学校でお金の専門家や投資家に学ぶこともできます。

この記事を読んだ後に興味があれば読んで欲しい投資本(初級編)をいくつか紹介しておきます。

投資についての先人や投資成功者の考え方を知る本

投資先を探すための参考書

おすすめの投資本をもっと知りたい方は以下の記事をどうぞ。

また、投資の専門家や投資成功者にきちんと投資を学びたい、体系的な知識を身につけたいという方に向けて、実際に僕が入会した投資スクールの紹介記事もいくつか書いています。

興味のある方は以下のランキング記事を読んで、気になるスクールの紹介記事ボタンをクリックしてみてください↓↓↓

この記事の⑤⑥⑦章に書いた話は、僕が勉強しているグローバルファイナンシャルスクール(GFS)とその無料講座で学んだことをかなり意識した内容になっています。

セミナーの受講体験記や申し込みはこちらの記事からどうぞ↓↓↓

【まとめ】お金の知識を武器に、いざ投資の世界へ!

ここまでお金についての7つの重要な知識を説明してきましたが、いかがだったでしょうか。

そんなこと知っていたよという人もいるでしょうが、大半の投資初心者はおそらくこうしたお金の基本を知らずにいきなり投資を始めようとします。これは大変危険なことです。

ここに書かれたことを頭に入れた上で投資を始めるだけでも、結果はずいぶん違ってくるはずです。

賃金が高くならない今の日本で生活を人より安定させ、老後の不安をなくすには、労働で稼ぐお金だけでは足りません。

過去200年にわたる歴史調査で、投資で増えるお金は労働で増えるお金よりずっと大きい、という経済学の有名な研究もあります↓↓↓

だからこそ、これを読んでいるあなたに投資の第一歩を踏み出してほしいのです。

ここで書いたお金の基本を胸に、できるだけ早く少額から投資を始めてみてください。お金や投資の知識は、実践の中で初めて生きてくるものです。

知識を武器に、正しい投資をしてともに資産形成をしていきましょう!

投資の達人になる投資講座

投資の達人になる投資講座 「お金の教養講座 plus」

「お金の教養講座 plus」 候補さがし中

候補さがし中