今日の投資の勉強は、ライフプランを見直そうって話です。

投資を始める前の絶対条件です。これ。

僕は5年かけて資産億超えを果たしましたが、おそらくこの見直しがなかったら投資にお金が回せず、まだまったく資産が増えていなかったと思えます。

それくらい大事です。

目次

無駄なぜい肉は削れ!

びくっ

人生の先を見据えれば、無駄な出費はなくさなくてはなりません。

と言っても、「無駄遣いもいいもんだよなぁ」なんて思っていたりするので、僕自身まだ半信半疑なところもあるのですが、、、。

でも、無駄な出費は、知らないうちにお腹についてなかなか落ちないぜい肉のように、放っておいたら大変なことにいなります。

でへへ〜

僕の投資メンターの教えとして、投資以前にきちんと労働して投資資金を確保しよう、「投資と労働は2つのエンジンだ」という話を前に記事で書きました。

今回はそれと同じくらい大事な、生活のぜい肉を削っていこうという話です。

え? 早く投資の話をしろって?

まあまあ、そこはあわてずに。どんな人にもあるはずですよ、無駄な生活コスト。これ実はかなりの「チリツモ」なのです。

ちょっとだけご自身の家計に目をやってみてください。

ライフプランって何?

投資の第一歩は何と言ってもライフプランの見直しからです。

ライフプランって一体何でしょう。

似たような言葉に「ライフデザイン」というのがありますね。これは人生の夢や希望のことです。

じゃあライフプランは何かというと、「お金に関する生活設計」のことなんだそうです。

自分の思い描く「ライフデザイン」を実現していくために「ライフプラン」を考えていく。これを「ファイナンシャルプランニング」と言います。

ライフデザイン+ライフプラン

=ファイナンシャルプランニング

プランを持てば人生開ける

米国のハーバード大学が1979年に行った有名な調査があります。

大学が在学生に対し、将来の目標を持っているかどうか尋ねました。その結果、自分の目標をきちんと紙に書き出している学生は全体のわずか3%だけでした。

この3%の学生がその後どうなったか。これが面白い。

大学が10年後の彼らを追跡調査した結果、

学生時代から目標を紙に書いていたわずか3%の人たちの平均年収が、残り97%の人たちの10倍になっていた

そうです。名門大学なので皆さん相当なエリートなのに、この差はすごい。

書くことを長くなりわいとしてきた身から言わせていただけば、「書くこと」と「ただ漠然と考えるだけ」は、やはり意識や責任の重みがまったく違います。

きっと3%の彼らは、確固たる信念と自己責任を持って、未来のあるべき姿から逆算して人生プランを練っていったのではないでしょうか。

まずは「労働」収入を確保せよ

投資メンターから投資仲間であるFP(ファイナンシャル・プランナー)を紹介されたことは前に書きました。

仮に名前を御徒町(おかちまち)さんと呼んでおきましょう。

御徒町さんは私より一回りも年下で、とてもほのぼのした感じの人です。でも実はFP1級のほか宅建など各種資格をたくさん持つスペシャリストでした。

いろんな人の相談に乗り、お金の学校の講師もしている人気FPで、当時も今もたいそう忙しそうですが、気さくに投資相談に乗ってくれました。

あざーす!

その御徒町さんが真っ先に僕に忠告したのは、

「勉さん、無職で預金を取り崩していく生活をいつまでも続けてちゃダメですよ」

ということでした。要するに働けってことですね。

「労働を土台にお金を増やしていかないと投資に回せません」と御徒町さん。

「デイトレでがんばってお金増やしたいんだけど、、、」と希望(夢?)を伝えると、

「株式投資は資産運用の中でも最もリスクが高く、本来は株の勉強をきちんとした者が余裕資金でやるものなんです」と全否定されました(涙)。

「それに、デイトレのように短期の値動きで儲けようとするのは、投資ではなく投機です。多くの人はそれでお金を失います」

投資と投機 資産(=資本を産み出すもの)にお金を投じるのが投資。株のデイトレやFXなどタイミングを計って売買し利ざやを稼ぐのが投機。

そういえば投資メンターにもまったく同じことを言われたのを思い出しました。まあ、デイトレの才能がないことは薄々感じていたので、ぐうの音も出ませんでした。

ぐう

ほとんどの人は何らかの形で働いて生活をまかなっていると思います(主婦や子育ても家計を支える立派な仕事です)ので、問題はないと思います。しっかり労働で生計を立てることがまずは重要です。

パチンコや競馬などギャンブルで暮らそうとか、宝くじでひと山当てようとか、株やFXのデイトレで生活費を稼ごうというのは、単なる現実逃避です。できる人はほんのひとにぎり。

もし今の労働で生活が成り立っていないのなら、そうした現実逃避を考えるのではなく、転職するなり副業するなりして、労働で100%生活がまかなえるよう考え直しましょう。

生活支出見直しポイント①家賃は適正か

さて、「きちんと働いて、生活費はすべて労働でまかなう」という前提に立った上で、いったい家計見直しとは何をしたらいいのか。

御徒町さんに指摘されたのは、「生活支出の見直し」です。

その中でまず無駄を指摘されたのが「家賃」でした。

実は僕は、病気になった親の介護のために新聞社をやめ、しばらく実家に帰っている間も都心部で借りていたマンションの家賃を払い続けていました(引っ越し面倒だったし)。

御徒町さんに言わせれば、これはかなりの浪費に等しい無駄遣いです(わかっちゃいたけど)。

「お勤めの頃ならともかく、今は都心に住む必要ないですよね。23区を脱出するだけで相当家賃は下げられますよ」

「たしかに、、、」

そんなやりとりをして数ヶ月後、家賃の無駄を重々承知していた僕は、意を決して引っ越しすることにしました。

東京タワーの見える都心のマンションを引き払い、、、

いざ埼玉へ!www

いや、写真はもちろん冗談です。東京都心寄りの埼玉なので、もうちょっと都会です(汗)。

東京生まれ東京育ちな僕ですが、不思議と「都(みやこ)落ちつらい、、、」とは思いませんでした。記者時代に地方支局に何度か出た経験があり、免疫があったからです。

都心を出ると、自然が多くて空気もおいしく、何より家賃がかなりお安いことは知っていました。

少し駅から離れた部屋を選びましたが、都心の新しめの賃貸に比べ、部屋の広さはそのままに、家賃が半分近くに減りました。埼玉ばんざい!

埼玉県民でなくても楽しめる映画はこちら↓↓↓

マイホーム購入よりお得な不動産投資という発想

ライフプラン見直し相談はまだまだ続きます。

「今後マイホームを購入するつもりはありますか?」

「そうですねえ、考えてはいます」

「実はお勤めの方なら、なるべく安い部屋に住み続けてもらって投資や貯蓄でお金を増やしてから不動産投資をする方が実はいいんです」と御徒町さん。

そんな発想がまったくなかったんでこれを聞いてちょっと驚きました。

大きい会社に勤めている人や公務員なら、年収500万円以上、勤続3年以上で投資用のローンを借りる信用力があり、これを使わない手はないのだそうです。

「この枠でお金を借りて投資用不動産を購入し、家賃収入を月々の支払いにあてれば、払い終わるころにマンションが丸々自分の資産として残ります」と御徒町さん。

「他人に借金を返済してもらうという発想ですね」

「おおおっ!なんだかすげえ」

と感心して聞いていましたが、よく考えたら僕自身が毎月毎月だれかのローンを代わりに返済していたわけですね(泣)。

不動産の購入に関してはのちに「金持ち父さん貧乏父さん」でも同じような指摘がされていました。「マイホームは負債」という発想ですね。興味のある方はこちら↓↓↓

でも、月々の家賃収入(インカムゲイン)でローンを払い終え、不動産の売却益(キャピタルゲイン)が得られると考えたら、今の低金利下で信用力を使わないのはちょっともったいないのかもなあ、とは思いました。

どっちみちフリーになった時点で信用力ゼロなので借りられませんけどね。

アウト〜

ちなみに僕はそれから2年後、株で儲けたお金と母の遺産を使って、地方都市に数百万円の中古区分マンションを現金一括で買いました。

それから都内の実家を相続して人に貸し、最初のマンションと合わせて担保とすることで、ローンを組んでさらに都心に中古区分マンションを1戸、地方にアパート1棟を買い増ししました。

スルガ銀行問題の前だったんで、金融機関がまだ僕のようなフリーの人間にも気前よく貸してくれました(笑)。

まあ頭金も担保もあったからなんでしょうけど。

でもすべては投資のメンターと出会って正しい投資を学び、御徒町さんのアドバイスをもらって生活力と投資余力を取り戻して増やしてこれたおかげです。

投資の極意はつまるところ、つらい時期をいかに損失少なくやり過ごし、上昇相場にイケイケで乗れるかにかかっています。

話が脱線してしまいました。投資の前にやるべきライフプラン見直しについてでした。ひとまず御徒町さんの話に戻りましょう。

生活支出見直しポイント②固定費だってチリツモ

さて、家賃が減っただけでも随分楽になったんですが、細かいところも見逃してはいけません。

御徒町さんは「毎月毎月の固定費もチリツモなのでぜひ見直しましょう」とアドバイスをくれました。

現代人が今一番見直さなきゃいけない固定費は、おそらくスマホを含めた通信関連費用でしょうね。

とにかく便利ですから、もうスマホなしの生活は無理という人が大部分でしょう。僕も情報収集や友人とのコミュニケーション、SNS発信のツールとしてなくてはならないものになっています。

意外と落とし穴なのが、このスマホの通信費です。契約内容を見直すのがめんどくさくて、買ったままの設定になっている人が多いのではないでしょうか。

でも、動画や通信ゲームをひんぱんにやる人でなければ、そんなにギガ数って使わないもんです。

動画やゲームを見る人はWifi環境のあるところだけに限定すると決めれば、大幅に通信料を減らせます。

僕はもともとスマホでは動画も見ないしゲームもしないので、たいして使っていませんでしたから、1つ下の契約プランに乗り換えました。

さらに使っていないオプションなどもやめたら、月々3000円ぐらい安くなりました。これだって投資に回せばけっこう大きいです。

人によっては格安スマホと格安SIMを使って、さらに通信費を節約している人もおりますね。僕はそこまでしていませんが、検討の価値はありそうです。

そのサブスク使ってる?サブスク疲れしてない?

あと現代人がはまりやすいのがサブスク費用です。これもけっこうバカにならない。

サブスクリプション(subscription)の略。商品ごとにお金を払うのではなく、契約期間に対して対価を払う会員制の定額サービスのこと。代表的なのは動画配信のNetflixやHulu、配送料が無料になるAmazonPrime、音楽配信のSpotifyなど。もともとは新聞や雑誌の定期購読を意味する言葉でしたが、今やあらゆる分野でサブスク化が進んでいます。

上記のエンタメ系以外でも、ファッションや車のレンタル、珈琲やラーメンの飲み食い放題など、世の中にはありとあらゆるサブスクがあふれています。

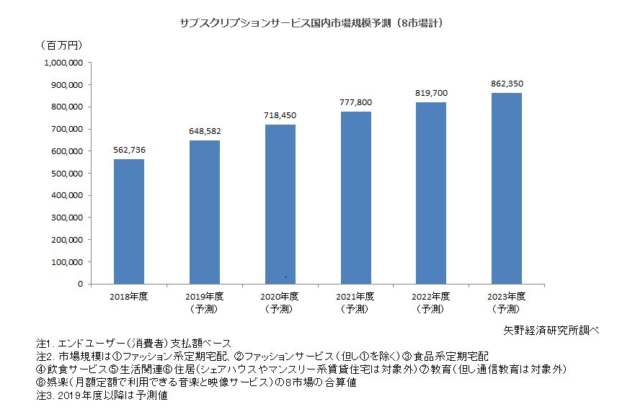

サブスク市場は今後もますます成長していくとみられます(下図は矢野経済研究所調べ)。便利でお得ですもんね。

ただし、一方でサブスクの弊害も指摘されるようになりました。

「どんだけ利用しても一緒だから利用しなきゃ損」と考え、あれも見なきゃこれも借りなきゃみたいな強迫観念に襲われる現代人が続出。

その結果、疲れ果てて精神を病んでしまう人がサブスク先進国のアメリカでは出てきているそうです。「サブスク疲れ」と言うそうで。

1度会員になって最初のうちは楽しんでいたけれど、いつしか利用しなくなり、会員だったことも忘れてしまっていたり。

それなのに料金はしっかり毎月引き落とされていたりします。

活字好きの僕は、Amazonやdマガジンの読み放題サービスをありがたがって契約していましたが、やはり紙の本や雑誌が好きだし、スマホだと画面が小さすぎて読みにくかったりで、結局全然使わなくなっていました。

同じように、有料アプリも要注意です。

月々300円とか500円とか、安いからといって気軽に申し込んでいると、携帯料金に合算されて引き落とされているうちに忘れてしまっています。

たとえば、グルメ検索のアプリ。

記者時代は仕事でもプライベートでも検索グルメしていましたが、やめたらその浪費がぴたっと収まり、有料で見られるランキングなんかまったく不要になりました(埼玉だし)。

最近使っていないもの、使っているけど疲れを感じているものなどあれば、調べて退会してしまいましょう。その分のお金が浮いて、投資に回せます。

僕は4つぐらいやめて3,000円くらいでした。通信費と合わせると6,000円。月々6,000円の積み立て投資が複利で10年、20年でどれだけ大きな資産となるかを知ったら、絶対におろそかにはできない金額です。

複利を知るための参考記事はこちら↓↓↓

生活支出見直しポイント③最後の大モノ・保険(→別記事へ)

御徒町さんが最後にやってくれたのは、生命保険・医療保険の見直しでした。

これがまたまた無駄だらけで、結果的に家賃に次いでお得に見直しができました。

でも保険の見直しの内容だけで相当長くなるため、これは別記事にまとめました。ぜひこちらもお読みください↓↓↓

ながいのはいいや、、、

投資余力が一気に増えたら人生変わった

さて保険の話は次に回すとして、僕は御徒町さんの相談を境に人生が180度変わりました。

再びペンで生計を立てられるようにし、家賃や生活コストを記者時代の半分以下に減らした結果、残った預金が丸々手つかずで残り、月々の余力も増え、これを正しく投資で運用することでみるみる資産が増えていったのです。

投資の正しい知識を身につけるならここがおすすめです。ほかとは全然レベルが違います↓↓↓

働いていて余力もあるという人でも、家計を見直せばさらに投資余力が増すでしょう。その月々の投資マネーが長期でみると大きな差になってくるのです。

ここでは家賃、通信費、サブスク、保険など代表的な「無駄」を取り上げましたが、ほかにも日々のコーヒー代、タバコ代、飲み代、交際費、遊興費などいろいろ無駄(またはぜいたく)があるはずです。

ぜいたくするなとは言いませんが、あっちもこっちもイイモノ買ってたら、高収入ビンボーの道をひた走ることになります。

毎月何にどれくらいお金を使っているかを把握して、無駄を削り、使い道にメリハリをつけ、余力はすべて投資に回す。それが億万長者への第一歩です。

投資を始めようという方は、ぜひ家計の見直しから始めてみてください。

- お金に関する生活設計「ライフプラン」を早く見直す

- 生活は100%労働収入でまかなうべし

- 投資は余裕資金ですべし

- 固定費で最も高い家賃をまず下げよ

- 信用力を使い投資用不動産を手に入れるのも手

- 通信費、食費、交際費の無駄は削れる

- 「サブスク疲れ/忘れ」はとっとと解消すべし

- 最大の敵は「保険」(次回記事へ)

投資の達人になる投資講座

投資の達人になる投資講座 「お金の教養講座 plus」

「お金の教養講座 plus」 候補さがし中

候補さがし中