今日は投資の前提として欠かせないライフプラン見直しの続きです。

いよいよアレの話を書きます。

人生の三大支出の1つ、アレの見直しの話です。

アレ…(タイトルみればわかるけど)

目次

投資の道に立ちはだかるラスボス

まずは前回までのおさらいから。

5年前、FP1級の友人御徒町(おかちまち)さんに投資相談にのってもらった僕。

新聞社退社後の生活状況を伝えたところ、

◎デイトレ大失敗、預金取り崩し生活突入→まずは労働しよう

◎無収入で都内マンション住まい→23区外に引っ越そう

◎スマホ代・サブスク代忘れてる→きちんと見直して下げるかやめる

というアドバイスをいただきました。

シサンクエスト(資産探求)への第一歩は、労働収入を得ることと、無駄な出費をなくすことというわけ。

それで浮いたお金をコツコツ投資に回す。これです。

僕はこのアドバイスを受けてから、①かなり真剣にライターの仕事を探して精を出し、②県境をまたいで家賃の安い埼玉で暮らし始めました(この漫画最高!)。

そのおかげもあって、どうにかこうにかライター収入だけで食べていけるようになり、残った預金と月々の余力を投資にあてていくことができました。

、、、という話を書いてきたのですが、実はもうひとつ、大事なことが残っていました。

シサンクエストの前に大きく立ちはだかるラスボス、

アレをやっつけることです!

「ふっふっふ、おまえをロウ人形にしてやろうか」

「やめろー」バシッ

人生の三大出費とは

みなさん、人生の買いもので最も高いベスト3ってなんだかわかりますか?

答えは、

1.マイホーム 2.アレ 3.車

なんだそうです。場合によっては、

4.教育資金 5.老後資金

を入れて五大支出と呼ぶ場合もありますね。

人によってどこにお金をかけるかで違ってくるでしょうが、みなさんアレには間違いなく大金を払っています。知らず知らずのうちに。

アレがなんだか、もうわかりましたね!

え?モン、、、プチ?

答えは「保険」です!

年金保険や健康保険、自動車保険に火災保険など、もろもろの保険込みで、人は一生のうちに1,000万円も2,000万円も保険料を払っているのです。

健康保険と年金保険の保険料を40年払い続けるだけで1,000万円は軽くクリアします。

ほかにも、年齢に応じて、所得に応じて、あるいは家や車など大きな買い物をしたとき、みなさんはなんらかの保険に入りますよね。

いっぺんに払ってないから大したお金じゃないって錯覚してるだけで、実はトータルでかなりの大金を払っているんですね。

これらの中で、自分で見直しができ、かつ見直し幅が大きいのが民間の保険です。

種類が多いぶん、自分が何の保険に入っているか把握していないという人も多いんではないでしょうか。

1.第一分野(生命保険) 定期保険・終身保険・養老保険・年金保険など

2.第二分野(損害保険) 火災保険・自動車保険・海外旅行保険・ペット保険など

3.第三分野(上記以外) がん保険・医療保険・所得補償保険・介護保険など

これをしらみつぶしに調べれば、けっこう余計な保険に入っているのがわかるんですが、そこはラスボス、人々の心をたくみに支配して、見直す勇気をなえさせてしまいます。

「なんとなく無駄に終わるとわかっているけど、安心のためには仕方ない」

「見直すったって、契約内容が細かすぎて読むのがめんどくせー」

そうあきらめさせるんですね。

まあここはひとつ、一番わかりやすいダメな実例から見てもらいましょう。

美人外交員に誘惑され、、、

僕が民間の保険に初めて加入したのは、新聞記者になりたての年でした。

N生命の生命保険。これに半ば付き合いで入らされました。

配属先の支局にたまに営業に来る女性の保険外交員がいたのです。Nセイレディってやつですね。

これがまた、今でいえば橋●まなみさんに似た、超のつく美人。しかも色っぽい。

その彼女が僕の上司(声がでかい)の大のお気に入りだったのです。

いやな予感、、、

彼女が営業に来たとき、その声のでかい吠え部長が私をつかまえ、

「おい勉(べん)! お前、まだ保険入ってないだろ。ちょっとまなみちゃん(仮名)に相談に乗ってもらえ!」

なんて、人生の先輩づらして営業の手助けをするふりして、まなみちゃんの気をひこうって魂胆です。くそいそがしいときに。

そして結果はご想像の通り。

美人外交員の色香にまったく免疫のない若者は、なすすべもなく、言われるがままの保険にいつのまにか加入しておりました。

ほけん、はいって~ん♡(サービスショット)

まなみちゃんが吠え部長と連携プレーでおれをわなにはめた!

、、、とは思いませんでしたが。

ちなみに僕が最初に入ったまなみ保険の保険料は月1万円ちょっと。

今なら「20代でこの保険料はバカ高ぇ!」とカモにされたことにすぐ気づきますが、何せ保険の知識は皆無、しかも記者の給料は若くてもそこそこもらえると言うこともあり、僕は「まあ、こんなもんなんだろう」と何の疑問も抱かずに素直に払い始めたのでした。

新入りで常に仕事にてんぱっていたこともあり、「保険のことなんかいちいち考えてられん!」というのが正直なところでしたね。

死亡保険金8,000万円の受取人

その後、僕が新聞社に在籍した20年の間に、保険はずいぶん進化しました。

先進医療だの3大疾病だのガン保険だの入院保険だの通院保険だの、時代の変化やニーズに合わせていろいろな商品が誕生しました。雨後のタケノコ状態。

「生きている間の保障もあったほうがいいよな」

まなみ保険に続くさとみ保険やはるか保険の外交員(気のせいかみんな美人だった気がする)から言われるがまま、僕はそれほど考えることもなく、これらのオプションを加えていきました(よく覚えていないけど)。

同時に、生命保険の新商品に乗り換えたり保障を厚くしたりもしたみたいです(まったく覚えていないけど)。

それにつれて保険料もどんどん上がりました。最終的には月々の保険料は4万円近くになっていたと思います。

御徒町さんのアドバイスを受けて契約書を見たら、「死亡時8000万円」と書かれていて、自分のことなのにビビりました。

え、おれってこんなにもらう価値ある?

死ぬ前にちょっとくんない?w

みたいな、、、。

むりやろ、、、

僕はこの保険料を、会社をやめてフリー(という名の無職)になってからも律義に払い続けておりました。

ちなみに、僕が死んだらこの8000万円はだれのものになっていたか。受取人の欄には、すでに他界していた母の名前が入っていました(笑)。

僕がこんな保険に加入していることも、その受取人になっていることも、母は知ることもなく逝ってしまいました。だれにも話していませんでしたし。

この保険、僕が先に死んだらどうなったと思います?

「しってる?」「しらにゃい」

受取人不明のまま、(意図的に)忘れ去られた可能性があるんだそうです。ひどい話もあったもんです。

ここまでの話を聞いたFP御徒町さん、鼻で笑いつつ、

「こういう人がいるから保険商売が成り立つんですねえ」

と妙に感心していました。

いやいやいや、と私も食い下がりました。

「でもでも、いざって時に必要になりますよねえ。ねえ。ねえ?」

すると御徒町さん、

「いえ、勉さんの入っている保険、ほぼ無駄ですよ」

とにべもないひと言。

ま、なんとなくそんな気はしていたんですが、、、。

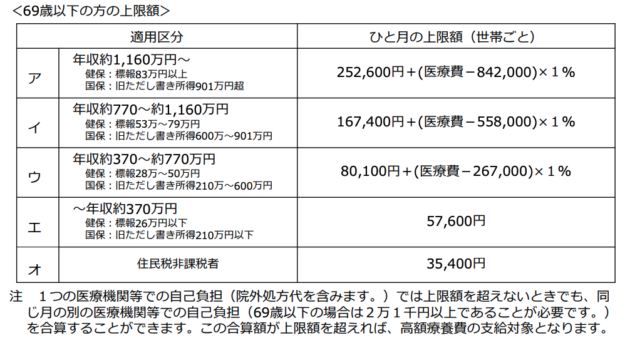

医療費の自己負担には上限がある

御徒町さんによると、私たちは誰もがすでに高額医療に対応する保険に入っているそうなのです。

それが、(国民)健康保険に最初から付帯している高額療養費制度です。

高額療養費制度とは 医療機関や薬局で支払う医療費が1か月で上限額を超えた場合、超過した額を支給する公的給付制度。家計にいっぺんに医療負担が重くのしかからないように設置した救済策と呼べる。

年収770万円までの人なら、医療費(薬代含む)の自己負担はどんなにかかっても月90,000円ぐらい。それ以上支払ったらお返しします、という制度です。

正式な計算式は、

80,100円 +(総医療費-267,000円)× 1%

たとえば、保険適用の医療費の総額が100万円かかったとします。自己負担はその3割だから、病院窓口では30万円を支払いますね。

この場合、80,100+(1,000,000-267,000)×1%で、約87,000円が上限となり、払いすぎた213,000円が還付されます。

さらに、上限を超える月が年に3か月以上あった場合、4か月目からは上限が44,400円に引き下げられます。

つまり、たとえ総医療費が月100万円×5か月で500万円かかったとしても、実際に支払うお金は50万円にも満たないってことです。

こう聞くと、医療保険とかガン保険とか入らなくても、たくわえでなんとかなりそうな気がしませんか?

妻や子供など同一保険に加入している被保険者なら医療費を合算できます。だれか1人が高額になれば、ほかの家族の医療費は丸々返ってくるのと同じです。

年収がもっと高い人やさらに低い人は厚労省の「高額療養費制度を利用される皆さまへ」をお読みください。目安は以下の表で。

1つだけ注意しなくてはならないのは、この制度は保険適用の範囲が対象なので、保険適用外の治療法や薬剤には使えないということです。

だから、そこが不安だと思う人は、先進医療保険だけ入っておくというのも手です。

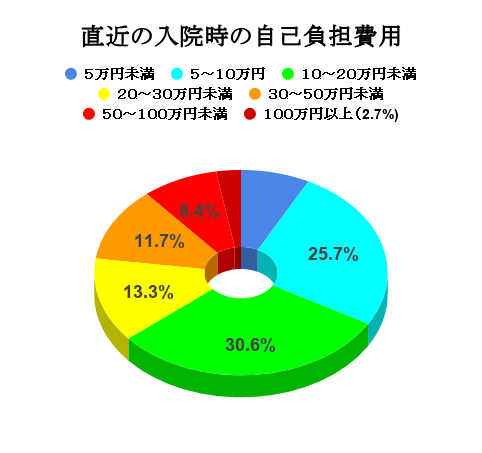

1回の入院費用は平均20万円?

入院にはどれくらいお金がかかるものでしょうか。

1回7~10日、多くて2週間程度。だいたいそれくらいで自宅療養に切り替えるというのが世の流れのようです。

以下は公益財団法人生命保険文化センターがまとめた「令和元年度 生活保障に関する調査(速報版)」から、入院時の自己負担費用をまとめたものです(ぐれあむ勉作成)。

集計ベースは、過去5年間に入院し、自己負担費用を支払った人。治療費、食事代、差額ベッド代、交通費(見舞いに来る家族の交通費含む)や衣類・日用品も含みます。

平均は20.8万円。ちょっと高く感じるかもしれませんが、この調査は高額療養制度を申請していない人も含んだ平均ですから、実態は10万円以下だろうと推測します。

下は、厚労省の「医療給付実態調査(平成27年)統計表」を基にイオン銀行が作成した「ガンになったときにかかるお金」の表。

重ねて申し上げますが、この表も高額療養費制度の返金が考慮されていません。当該ページの表の下にこっそりそう書いてあります。

なんでこっそり書いてあるかというと、

保険商品を売りたい側はなるべくお客さんに知らせしたくない制度

だからなんですね、これ。

不安をエサに巨大化するラスボス

このように保険を否定していくと、

「家族も住宅ローンも抱えていない極楽とんぼのお前になどわかるものか!」

という声が聞こえてきそうです。確かに、一家を支える大黒柱(死語?)ともなると、不安の種はつきないでしょう。

でも、保険というラスボスは人々の不安をエサにしてどんどん巨大化していくのです。

gyaoooooo

民間の保険がすべて無駄とはもちろん言いません。ただ、公的な健康保険などの社会保障でかなりの不安をカバーできることをまずは知っておくべきです。

「3割自己負担でこんなに費用がかかる!」なんて保険会社の人におどされ、不安になっている人は、まずは先述の高額療養費制度を思い出してください。

このほか、治療が長引いたり、重い後遺症が残って働けなくなった場合には、健康保険の中に最高1年半にわたって平均日給の3分の2を保障してくれる傷病手当金の給付もあります。

出産にかかわる給付もあります。会社員(健康保険加入者)の方なら、本人か奥さんが出産する場合、出産育児一時金42万円がもらえます!

出産を機に退職を考えている女性なら、平均日給100日前後の出産手当金の給付がもらえることもお忘れなく。

また、住宅ローンを組んで家を買った方なら、団体信用生命保険(通称「団信」)に必ず加入させられているはず。

返済途中で死んだらローンの残債はチャラになりますから、これは高額の生命保険に入ったのと同じ意味があります。

FP御徒町さんも言っていました。

「自分のライフステージ、資産ステージに合わせて、そのときどきで保険は取捨選択していく必要があります」

独身なのに死亡保険金を数千万円も掛けるのはただのアホですが、不必要な保険に生涯で数百万もお金を払うのもどうかと思います。

ある程度お金のメドがたつ人や自力で資産を積みあげられる人は、最低限必要な保険だけ残すという選択肢も考えていいのではないでしょうか。

投資型保険とか貯蓄型保険もお金を失うものばかりです。

利回りの高さにだまされて契約したら、実は手数料がバカ高かったり、為替差損で元本割れするような海外通貨建ての粗悪な投信に入っていただけなんて商品。

だったらネット証券で簡単に買える、手数料がタダみたいなインデックス投信を積み立てていくほうがよっぽどマシです。

御徒町さんいわく、

「保険と投資は分けて考えないとダメです」

なんだそうです。

あとは、若いうちから健康に留意して体力をつける。これが一番お金がかかりません。

保険の本質は不足分の「補助」

それでも「明日どうなるかわからない」と考える人は、自己資金だけではどうにもならない不安なところを補ってくれる保険だけ厳選して入るようにしたらどうでしょう。

「不足分を補う。それが本来の保険のあり方です」と御徒町さん。

そういう意味では、ライフステージや資産ステージに応じた保障内容の組み替えができないパック型の保険も避けた方がいいでしょうね。

ぱっくん

まあいろいろ好き勝手申しましたが、要は

「よく調べずにすすめられただけで入るのが一番よくない」(御徒町さん)ってことです。

はい、僕のことです(涙)。

めんぼくない

御徒町さんのアドバイスを受け、僕は記者時代に入った保険を全部解約し、必要最小限の掛け捨ての生命保険に入り直しました。

解約によりけっこうな額の解約返戻金を手にし(大幅に元本割れしてますが)、月3万円以上も保険料が安上がりに。

家賃とあわせて固定費が月10万円近く削減できました。これは大きかった。

収入 ー 支出 = 投資余力

これです!

収入を高め、支出を下げる。その差が大きくなればなるほど投資余力が上がります。当たりまえのことなんですが、これがわかっていない人が多いです(かつての僕を含め)。

投資とはゼロから資産を生み出す錬金術ではありません。ライフプランの見直しをしっかりやって初めて、真の投資生活がスタートできるんです。

よゆうってだいじ

保険についてはまだまだ語りたいことがあります。

たとえば、いま世間を騒がせている「かんぽ生命不適切販売」問題。保険知識のないお年寄りを狙った立派な詐欺(さぎ)ですよね、これは。

あと、「実は保険会社の社員が一番入りたいのは団体保険」問題。みなさんがおススメされる個人保険なんか、当の保険会社の人たちは入っちゃいません。

そして、最も語りたいのが「同じ保障内容なのに保険各社によって全然保険料が違う」問題です。

みなさんが払っている保険料には、保障のために払う純保険料と保険会社が人件費や手数料として取る付加保険料の両方が含まれているって知ってました?

まあ長くなるので、そのあたりは別の機会に回しますけど。

やっぱそこな。

最後に投資師匠の鵜尾 廉(うお・れん)氏からひとこと。

「銀行や保険会社ですすめられる商品やランキング上位の商品は、お客さんが一番必要な商品ではなく、窓口の人が今一番売らなくちゃいけないノルマが課せられているか、販売奨励金がもらえる商品です。鵜呑みにしていたらだまされてお金を失います」

保険屋さんや銀行員が熱心に売り込んくる商品はヤバイってことを学んでおかないといけないんですね。

- 健康保険でカバーできることが多い

- 健保の高額療養費制度があれば医療保険は不要

- 健保には働けなくなったときの保障もある

- 団体信用生命保険は高額の生命保険と同じ

- ライフステージごとの見直しがきかないパック型は損

投資の達人になる投資講座

投資の達人になる投資講座 「お金の教養講座 plus」

「お金の教養講座 plus」 候補さがし中

候補さがし中