今日は米国株を代表する株価指数「S&P500(エスアンドピー500)」についてのまとめです。

その歴史性と成長性と安定性から、「世界最強指数」と言っても過言ではないと僕は思っています。

だから、投資初心者から「まず何から買えばいいの?」「つみたてNISAのおすすめは何?」と聞かれたら、僕は迷うことなくこのS&P500の投資信託を積みたてていくようおすすめします。

でも、そうすると必ず、

みたいな質問を返されるので、これらの疑問にまとめて答えられる記事を書きたいと思っておりました。

S&P500については、すでに「完全理解」を目指して3本立ての解説記事を書いていますが、その中から特に重要なエッセンスだけを抜き出し、投資初心者の方にも理解できるよう、できるだけやさしくまとめました。

エッセンスとはいえ、「これだけ読めば基本は十分!」という内容を目指していますので、この記事を読んで自信をもって投資の第一歩を踏み出してもらえたらうれしいです。

S&P500とは何か

アメリカの超有名有望企業500社のグループ

S&P500(えすあんどぴーごひゃく)は「株価指数」の1つです。正確には「S&P500種指数」ともいいますが、呼び方は「エスピー500」「エスアンドピー500」でいいです。

「株価指数」というのは、たくさんある銘柄をいろいろな分類でグループ化し、平均値を出すなりしてそのグループ全体の値動きがどうなっているかを知るための目安みたいなものです。英語では株価指数を「インデックス」といいます。

たとえば日本には、日本を代表する大企業225社の株をグループ化した「日経平均」や、東証1部上場の全銘柄(約2100社)をグループ化した「TOPIX(トピックス)」という株価指数があります。ニュースなどで耳にしたことがあるのではないでしょうか。

今回ご紹介するS&P500は米国企業の株価指数です。それも、超のつく大企業ばかり500社をグループ化した指数となっています。

米国には「ダウ平均」というもっと有名な株価指数もあります。どちらも長い歴史のある指数なので、これが上がったり下がったりするのを見れば、米国や世界の景気動向をある程度知ることができるわけです。

S&P500の名前は、この数値を算出している「S&P(スタンダード・アンド・プアーズ)ダウ・ジョーンズ・インデックス」という米国の会社に由来しています。ダウ平均もこの会社が算出しています。

アメリカのパワーそのものを示す指数

S&P500に採用された500社はいずれも超巨大企業ばかり。

iPhoneで知られるアップルはじめ、マイクロソフト、アマゾン、グーグル、P&G、ジョンソン&ジョンソンなど日本でもおなじみの有名企業がずらりと並んでいます。

企業の大きさは時価総額(株価×発行株式数)で表されますが、S&P500採用の企業はすべて時価総額が61億ドル(日本円で6300億円)以上の企業ばかり。世界一のアップルはなんと時価総額が2兆ドル(約210兆円)を超えます。

仮にここに時価総額日本一のトヨタ(約22兆円)が入るとしたら、せいぜい20〜30位というところ。いかにバカでかい企業の集まりかがおわかりいただけるでしょう。

これらの企業は米国企業というより、ほとんどが世界を相手に商売するグローバル企業であり、世界経済が成長し続ける限り成長が期待できると考えていいでしょう。

また、落ち目の企業があると常に成長力のある企業と入れ替えられ、500社は毎年のように新陳代謝しています。

つまりS&P500は、長期で見たら今後も世界経済とともに成長し続けるであろう超巨大グローバル企業の集合体と言えるわけです。

この指数(に値動きを連動させた投資商品)を買うことは、

「自由主義経済とその象徴である米国のパワーそのものを買う」

に等しいと言ってもいいでしょう。

業種が適度に分散されている

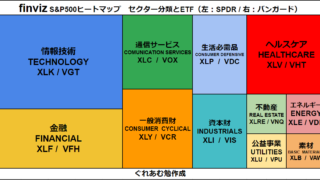

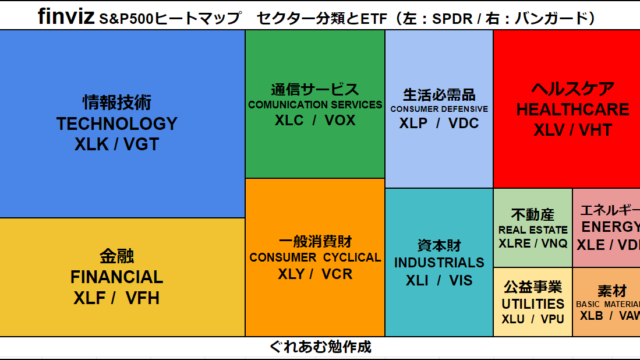

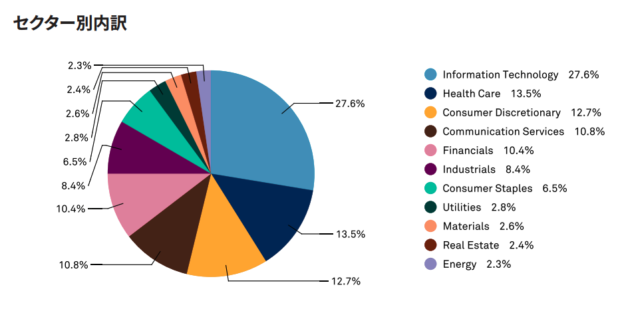

S&P500を構成する企業は、全部で11の業種(セクターといいます)に分類されます。構成比は下図の通り。英語ですいません。

「S&Pダウ・ジョーンズ・インデックス 指数ハンドブック2021」より。

情報通信が27%と最も高く、ヘルスケア、一般消費財、通信サービス、金融という順番になっています。

上位3セクターで過半数を占めますが、ほかを入れても適度に分散されているのがわかると思います。

この「分散」されていることが投資にとってはとても大事です。

なぜなら、世界の景気変動などによってセクターごとの成績の良し悪しがめまぐるしく変わるため、あまり偏りがあると全体の値動きが不安定になり、一方的に下がり続けるなんてことにもなりかねないからです。

適度に分散していることで、どんな時代であってもリスクが少なく抑えられ、長期で安定した右肩上がりの成長が見込めるわけです。

長期で見れば「右肩上がり」

S&P500の30年間の値動きはこんな感じです。こういう株価の値動きを示すグラフを「チャート」と言います。

景気低迷や「〇〇ショック」などの影響で1年以上にわたって下落し続けたこともありますが、長期でみれば高く右肩上がりで伸びていますね。

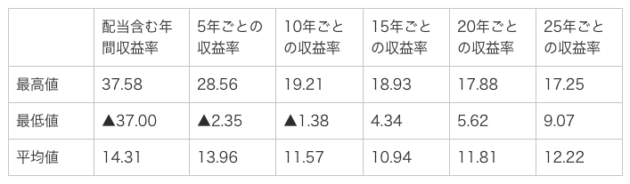

下の表は、S&P500の期間別の成績表です(単位は%、▲はマイナス)。

1番左の「年間収益率」は、ある年に1年間だけS&P500に投資した場合、配当も含めてどれだけ資産が増えたか、あるいは減ったかの増減を示しています。最高の年は元本の37%増加、最低の年は元本の37%減り、平均すると14%増えたことがわかります。

仮に100万円投資したら、最高で37万円増えた年もあれば、最悪の年には37万円減ったということですね。振れ幅が上にも下にも大きいです。

投資の世界ではこの振れ幅を「リスク」と呼びます。

S&P500は分散が効いているため、個別株の値動きより振れ幅はずっと小さい(=リスクは低い)ですが、マイナスの大きな年に当たってしまうと、けっこうきついですよね。

では、投資期間を1年ではなくもっと長く取ったらどうでしょうか。

長期投資に向く年平均10%超のリターン

もう一度、同じ表をごらんください。

真ん中の段の「最低値」を左から右に見ていくと、投資期間が長くなればなるほどマイナスの値が小さくなり、投資期間が15年以上だとプラスに転換しているのがわかります。

その分、上の段の「最高値」もどんどん小さくなっていますが、これは裏を返せば、長期になるほど振れ幅(=リスク)が小さくなっていくことを意味しており、長期投資にとっては決して悪いことではありません。

全部の年をひっくるめた平均値(一番下の段)はどこをとっても10%以上。25年以上投資をすれば最低でも9%以上増えたことがこの表からうかがえます。

これは、S&P500に25年以上投資すれば、毎年最低でも9%の利息がつくのと同じということを意味します。いま銀行預金の利息が限りなく0に近いことを考えたら、すごい数字だと思いませんか?

リターンが年9%とはどういうことか

実際にこの最低値の9%がどれくらいすごい数字なのか探ってみましょう。

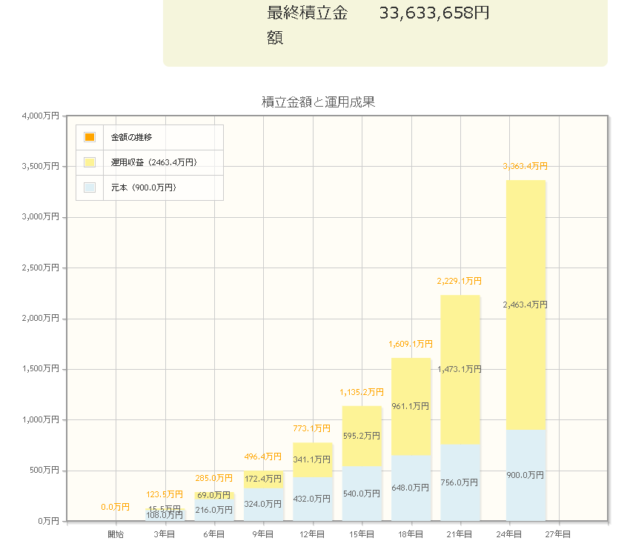

仮にあなたが月々3万円ずつS&P500の投資商品に積み立てていくと、リターンが年9%だった場合、結果はこうなります。

元本は水色の部分です。

- 1年間 3万円×12ヶ月=36万円

- 5年間 36万円×5年=180万円

- 10年 36万円×10年=360万円

- 20年 36万円×20年=720万円

- 25年 36万円×25年=900万円

実際に出すお金はこんな感じ。

それに対して、25年では黄色の部分が2400万円以上もあり、元本と合わせると25年間で資産は3300万円以上になっています。なぜこんなに増えるんでしょう。

これが毎年9%のリターン(収益)の成果なのです。

ここがミソなんですが、このリターンは毎年の投資額36万円だけにつくのではありません。リターンも含め、毎年増えた額に対してさらに9%が上乗せされていきます。

どういうことか。実際に計算してみましょう。

1年目のリターン

元金36万円×0.09=3.24万円

つまり1年たったときの資産合計は(元金+リターン)だから、

36万円+3.24万円=39.24万円

となります。

続いて2年目のリターン

(1年目の合計39.24万円+2年目投資元金36万円)×0.09

=75.24万円×0.09=6.77万円

つまり2年たったときの資産合計は

75.24万円+6.77万円=82.01万円

投じたお金は2年間で72万円、これに対してリターン(収益)が約10万円乗ったわけです。

同じことを3年、5年、10年、15年、20年と繰り返していくと上の棒グラフになります。

900万円が3300万円に。あくまで理論値ですが、年利9%のパワーがおわかりいただけたでしょうか。

複利の力で資産は大きくなる

利息分にも利息が乗るこの仕組みを「複利」といいます。

資産作りにはこの「時間×複利」の力がとても重要です。複利のくわしい解説はこの記事をどうぞ↓

株式投資によって世界一の個人資産を築いた「投資の神様」こと、ウォーレン・バフェット氏は、この複利の力を「スノーボール(雪玉)」にたとえます。

最初は小さな雪玉でも、雪の上をころころ転がしていくと、雪がまわりについてどんどん大きくなっていきます。雪だるまをつくるイメージですね。

バフェット氏は1つの銘柄に長く投資をしていくスタイルで知られていますが、その銘柄の値上がりだけで巨大な資産を築いたわけではありません。長く持つことで資産が加速度的に増えていく複利の力が働いた結果なのです。

「ちょうどいい具合の雪があれば、雪の玉はかならず大きくなる。私の場合がそうだった」

『スノーボール』と名付けた自伝の中で、バフェット氏はそう語っています。

S&P500は投資の神様のお墨付き!

さて、このバフェット氏もご高齢となり(2020年に90歳になりました)、自分の資産を後に託さなくてはならなくなりました。

そこでバフェット氏が選んだのが「S&P500」です。

自分の死後、奥さんに残す莫大な遺産の90%を「S&P500インデックスファンド」(のちほど解説)に投資するよう、信託したのです。

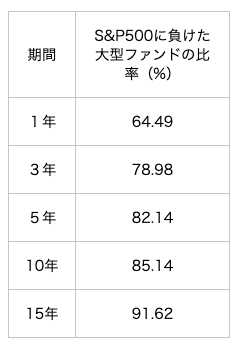

「高額の報酬を払ってファンドマネジャーにつくらせたどんなファンドより、S&P500の方が長期にわたって良い成績が上げられる」とバフェット氏は言っています。

実際、S&P500よりも上の成績を目指す多くのファンドが、年を追うごとに成績で下回り、15年もたつと91%が負けているという調査結果があります(下表)。

あなたはただこのS&P500という雪の上で「小さな雪玉」を転がすだけで、超高学歴高収入のエリートファンドマネージャーに勝ててしまうんですね。

S&P500をどう投資に活かすか

インデックスファンドでつみたてを

さて、先ほど出てきた「S&P500インデックスファンド」とは何でしょうか。

ファンドとは簡単に説明すると「プロにお金を預けて運用を任せる商品」のことです。日本語では「投資信託」とか、略して「投信」と呼んだりします。

そのファンドの中で、株価指数(インデックス)と同じように値が動く(=連動する)ように中身を構成した投資信託を特に「インデックスファンド」と呼びます。

僕が投資初心者のあなたに始めてほしいのは、この「S&P500インデックスファンド」のつみたて投資です。それも、毎月一定額を投資していく「定額定期積立(つみたて)」をおすすめします。

定額定期積立とは、月に3000円、5000円、10000円というふうに、収入の範囲から一定金額を定期的に投資していく資産形成方法です。

これだと投資初心者に無理なく始められ、着実に資産を増やしていけるベストな方法だと確信します。

ファンドは「詰め合わせパック」

「ファンド(投資信託)」にはいろいろな種類があります。

投資の対象は株だけではなく、債券、金、不動産などいろいろあります。ファンド(投資信託)とはこれらを独自の考え方で組み合わせたいわば「詰め合わせパック」みたいなものです。

世の中には数多くの資産運用の会社があり、それぞれが多彩な「詰め合わせパック」をつくって売っています。

特定ジャンルの銘柄だけを集めたもの、途上国の国債ばかり集めたもの、金や不動産の権利を集めたもの、それら異なるジャンルをバランスよく混ぜたもの等々、実にバラエティに富んでいます。

こうした詰め合わせパックを個人で作るのは大変です。とりわけインデックスファンドは指数に採用されたすべての構成銘柄を買わないといけません。S&P500なら500銘柄、日経平均なら225銘柄、TOPIXなら1800以上の銘柄が必要になります。

しかも指数と同じ値動きにするためには、毎年採用されたり除外されたりする銘柄を入れ替えて調整しないといけません。

[/chat]

投資信託は、こうした作業をすべてやってくれた後の「詰め合わせパック」です。こんなお得なパックを、最近は100円の切り売りから買えたりします。

牛一頭分の肉を買うのは大変だけど、100g100円の切り身なら買えますよね。そんなイメージです。

実際に投資家が買うのは、切り身の大きさに見合うだけの「権利」です。そのファンドが成長すれば買った切り身も同じように大きく成長するし、そこに配当がつけば権利分の配当ももらえます。

ファンドを買うと手数料がかかる

いいことずくめと思われるかもしれませんが、このパック商品は手数料がかかります。

パックを作ったり運営したり販売したりするのにそれなりに人手と手間がかかっているからです。お肉屋さんも仕入れ値に経費や販売手数料を上乗せしないと商売にならないですよね。それと一緒です。

ファンドのこの手数料のことを「信託報酬」と言います。

信託報酬には、お金を預けて運用してもらう費用、商品の開発費用、銀行や証券会社に販売してもらう費用などが含まれます。

そう聞くとちょっと高そうと思われるかもしれませんね。でも安心してください!

インデックスファンドには、手数料がほとんどタダ同然の商品がたくさんあるのです。

インデックスファンドは信託報酬が格安

ファンドには、運用会社やファンドマネジャーが一生懸命中身の組み合わせを考えて売るタイプの商品があります。これを「アクティブファンド」と言います。「積極的なファンド」ってことですね。

これに対してインデックスファンドは、株価指数ごとにすでに銘柄数や構成比が決まっているから、それとまったく同じ銘柄、同じ比率の詰め合わせパックを作ればいいだけ。

だからインデックスファンドを別名「パッシブファンド」と呼びます。「受動的なファンド」というニュアンスでしょうか。

そんなわけで、インデックスファンド(パッシブファンド)はアクティブファンドほど開発費用も手間もかかりません。かかるのは販売費と運用費用くらい。

中でもS&P500ファンドは大変人気で、世界中から何千億円、何兆円ものお金が集まるから、「薄利多売」もしやすいのです。

だから経費が安くすむんですね。

つみたてにおすすめのファンドはこの2つ!

日本で買えるS&P500インデックスファンドのおすすめはズバリ、

- 「eMAXIS Slim 米国株式 (S&P500)」

- 「SBI・バンガード・S&P500インデックス・ファンド」

上は「イーマクシススリム」と読みます。

以下の記事では他のファンドも比較紹介していますので、興味があればご覧ください。でも結局おすすめしているのはこの2つなんですけどね。

この2つのファンドは販売ランキングで常にトップランクに入っています。

これはSBI証券の2020年12月の月間投資販売額ランキング。おすすめ2商品が1位と4位に入っています。

人気の理由はいくつか考えられます。

(1)ファンドの規模が大きい!

ファンドが集めたお金を「純資産額」と言いますが、この2つのS&P500ファンドはいずれも1000億円以上あります。一般的にファンドは規模が大きいほど値動きが安定するし、取引量が多くなるため、いつでも売買できるのがメリットです。

(2)信託報酬がタダ同然!

2つのファンドの「信託報酬」はいずれも年率0.1%未満。つまり1年間で100万円分買っても1000円もかからないということです。長期投資の場合、この信託報酬は小さければ小さいほどいいです。

(3)ブランド力がある

「eMAXIS」は三菱UFJグループの投信ブランドで、経費率の安さから大変人気があります。もう一方はSBIグループが世界的な資産運用会社「バンガード」と手を組んだ商品であることがウリ。ブランド力があれば、そう簡単に資金が抜けていきません。

S&P500インデックスファンドの買い方

まずは証券口座を開こう

ファンド(投資信託)を買うにはまず自分の証券口座を開く必要があります。

初めて証券口座を作るなら、おすすめは

のどちらかでいいと思います。どちらもウェブ上で取引ができるネット証券の大手で、手数料などが安く、ポイント還元などのサービスも充実しています。

名前をクリックすると口座開設のページに飛びますので、手順を確認してみてください。

用意するのは自分の顔写真がある「マイナンバーカード」「免許証」「パスポート」など(ない場合はいくつか組み合わせればOK)。そんなに難しい事はないので、両方の口座を開いたっていいです。

それぞれアプリなどで売買や管理もできます。これについては別記事で比較・紹介していきたいと思っています。

「NISA」か「つみたてNISA」か

今回は「つみたてNISA」のおすすめ商品としてS&P500ファンドを紹介しましたが、もちろん同じファンドはNISAでも買えます。

講座を開く際、一緒に「NISA」「つみたてNISA」も申し込んでしまいましょう。両方を一度に設定することはできないので、どちらかを最初に決める必要があります。

目安としては、

- 少額からコツコツと投資していきたい人 → つみたてNISA

- まとまった投資資金をいろいろなものに投資したい人 → NISA

という感じでしょうか。

つみたてNISAは、金融庁が指定する投資信託のみ購入可能で、余計なトレードはしなくてもいいという人に特におすすめです。年間40万円の枠内で最長20年(合計800万円)積み立てられます。

一方のNISAは、自由に好きな株や投信を選んでの売買が可能です。枠は年間120万円で最長5年(合計600万円)。

つみたてNISA、NISAのどちらを選べばいいのか迷ってしまうかもしれませんが、上の目安で選んでもらい、使ってみて自分に合わなかったら年が変わったところで変えればいいです。

ファンド(投資信託)の購入方法

口座を開いた後、投資信託をどのように買えばいいか。

SBI証券の口座で具体的な手順を見ていきましょう。

まずログインして、

①「投信」のタブを選択。

②ページ内の検索窓に商品名(またはその一部の語句)を入れます。今回は「S&P500」と入れました。「500」だけでもOKです。

すると、検索結果一覧が出てきます。

お目当ての投信2つがさっそく1番目と2番目に出てきますね。

これをそれぞれクリックして中身を確認してみてください。

またこのページの右側にチェックを入れて上の「比較」をクリックすると、両方を比較することができます。たとえば下は手数料(信託報酬)の比較です。

同じS&P500指数に連動する投信なので、パフォーマンス(成績)などはほとんど変わりません。

あとは好きな方を選んで、「つみたてNISA買付」を選んで、ステップにしたがって設定するだけです(以下省略)。

買い付ける際は、「目論見書(もくろみしょ)」に目を通したという同意が求められます。これはそのファンド(投資信託)の商品説明みたいなものです。

今回のS&P500ファンドに限らず、投資信託を購入する際は可能な限りこの目論見書に目を通しましょう。「信託報酬」は特に要チェックですが、それ以外にもいろいろなことがわかります。

また、「つみたてNISA」を使わなくても、すぐ左の「積立買付」を使って積み立てることもできます。僕は年間の買付額が40万円を超えるので、つみたてNISAは使わずに積み立てています。

左の「金額買付」や「口数買付(基準価額=10000口分)」で今ある資金で一括購入も可能です。

NISA枠を使わない積立の設定方法は以下の記事で。やってみたら意外と簡単ですので、いろいろ試してみてください。

S&P500投資の買い時・売り時と注意点

いつ買うのが正解か

もうこれは思い立った日に買い始めるしかありません。

暴落を待って買い始めるというのもひとつの手ですが、その間にどんどん上がってしまうこともあります。

長期的にはずっと上がっていく前提で買うものなので、多少の誤差には目をつぶって積み立てていきましょう。

下の30年チャートを見れば、積み立て始めてすぐに暴落でマイナスになっても、徐々に上がっていくのがおわかりいただけると思います。

始めるのが早ければ早いほど、積み上がる資産も複利の効果も大きくなります。後で書きますが、投資額もなぜか増えていきますよ。

また、たまたま買い始めた時期が悪くてずるずる下が理、含み損になってしまうこともあると思います。こちらも理由は後述しますが、その際も決して定期積立をストップしてはいけません。安く買い集められるチャンスをみすみす逃すことになるからです。

いつ売るのが正解か

年をとって年金の足しに切り崩していくまでずっと売らなくていいし、たとえ景気が悪くなろうと暴落が来ようと、買い続けるのが正解です。

個別株ならその会社の事業内容や景気動向に大きく左右され、「成長が止まった」「配当が下がった」あるいは「創業者が死んだ」など、買い始めたころの魅力がなくなった時点で売って別の成長株に買い換える必要があります。

でも、S&P500は最初に書いた通り「米国のパワーそのもの」を示す指数です。なのでそれに連動するインデックスファンドは十年単位で持ち続ける方が絶対に得だし、安易にやめたりしない方がいいでしょう。

そりゃS&P500も景気後退で低迷したり○○ショックで暴落したりする時期もありますが、基軸通貨のドルがあり、共通言語の英語を使い、自由経済の中心である米国の「稼ぐ力」が簡単に衰えるシナリオは考えにくいですよね。

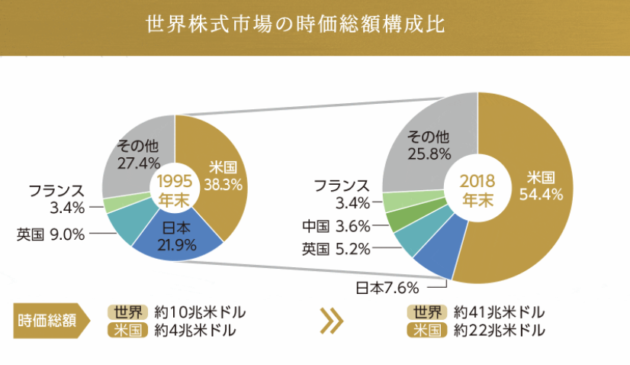

下図は世界市場の時価総額に占める割合を1995年と2018年で比較したものです(野村アセットマネジメントより)。米国経済が世界経済の成長をいかに取り込んで成長しているかわかりますよね。

この成長が永久に続くとは思いませんが、あと数十年は続くと見てつみたてていっていいと思います。

S&P500だけでは心配という人は

500社といっても全部米国の企業だし、その1つに集中投資するのは不安だという人もいます。

そういう方には、もっと多くの国の株に投資する「先進国株式」「全世界株式」などのインデックスファンドもおすすめです。

「eMAXIS Slim 全世界株式(オールカントリー)」や「楽天・全世界株式インデックス・ファンド」「ニッセイ外国株式」なんかがよく人気になっています。それぞれ世界各国の数千銘柄の株式に広く分散した詰め合わせパックです。

下図はSBI証券がまとめた2021年4月の月間投信販売ランキングです。このうち2、5、10位が世界株式ファンドです。

とはいえ、これらを買っても構成比率の約6〜7割は米国株で、上位の構成銘柄はS&P500とほとんど変わりませんから、結局米国が没落したら一緒に沈む運命ですけどね。

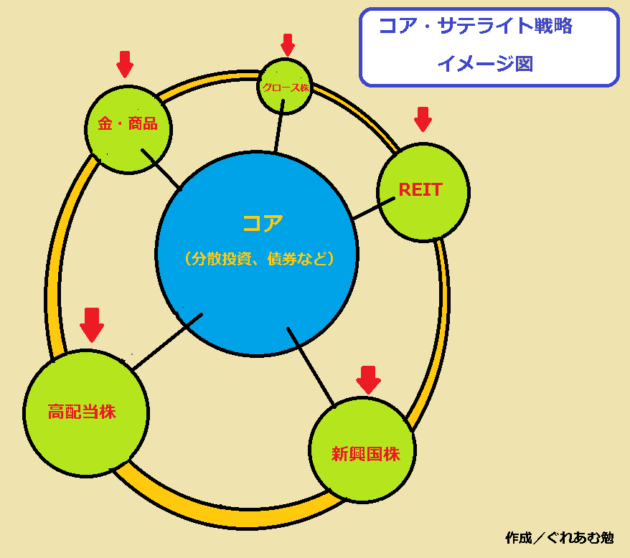

コア・サテライト戦略

米国だろうと全世界だろうと資産が株だけでは不安という人や、逆にもう少しリスクを負ってもっと値上がり益が期待できる投資がしたいという人もいるかもしれません。

そういう人は、S&P500ファンドや全世界株式、あるいは国債など値動きの小さな投資先を「コア(核)」として多めに買い、他のジャンルや米国以外のリスク(振れ幅)の大きい株に少しずつ分散していくのも手です。

これをコア・サテライト戦略と言います(サテライト=衛星)。

今はあらゆる投資商品がファンドで買える時代なので、本物の金や不動産、国債などを買う必要はなく、すべてファンドで代用できます。

普通の株式のように市場で取引時間に売買できるファンド「上場投資信託(ETF)」も増えていますので、いろいろな種類のファンドを調べてみてください。

また、日経平均やダウ平均、S&P500などと同様に、新興国ファンドや国別のインデックスファンドもあるので、吟味していろいろな詰め合わせパックを探してみるといいと思います。

自分はどこまでリスクを負えるのか、いつまでにどれくらいの資産がほしいのかを考えて、最適なつみたてをしていきましょう。

損が出てもつみたては続けるべし

つみたてで悩むのは、暴落や株価低迷で元金よりマイナス(損失)になったときにどうするかですね。

これにも答えがあります。

一度始めたS&P500積立は、多少マイナス(損失)になっても気にせず、同じペース・同じ金額で定額定期積立を続けること。

損失になったとたんつみたてをやめてしまう人がたくさんいますが、これはもったいないことです。

お肉の切り身を思い出してください。

いま1000円持っているとして、100gあたり500円の牛肉と、200円の牛肉なら、どちらがたくさん買えますか?

前者なら200gしか買えませんが、後者なら500g買えますよね。

価格は高いより、安いほうが切り身はたくさん買えます。

投資はこの「安いときにたくさん買い集める」という発想が重要です。下落して安くなった切り身をたくさん買えた人は、上がり続けるだけのときより後々利益が大きくなります。安く買うことで、平均の購入単価が低くなり、口数(株数)も多くなるからです。

これを「ドルコスト平均法」と呼びます。

損失になってつみたてを続けるのが嫌になったり不安になったら、ぜひこのドルコスト平均法を思い出してください。この考え方を身につければ、暴落時こそ安く「お肉」を増やせるチャンスとわかるはずです。

ドルコスト平均法の解説は以下の記事をご覧ください。

まとめ★つみたてを始めると何かが変わる

さて、「S&P500まとめ」いかがだったでしょうか。

インデックスファンドのつみたて投資の魅力や投資の方法について、基本を理解してもらえたでしょうか。

投資はこれが全てではないし、もちろん「必ず儲かる」とは断言できません。それにS&P500より高く伸びるインデックスはいくらでもあります。

ここ10年だと、ハイテク株(情報通信セクター)の比率が高い米国の「ナスダック」という株式市場の株価指数に連動するインデックスファンドの方がずっと成績が良かったりします。

でも、安定した成績が長期で期待できる投資先として、S&P500ほど優れた指数はほかにはないのではないかと思います。

あらゆるアクティブファンドの目標とされ、投資の神様はじめ世界中の投資家たちからも支持されているインデックス。それがS&P500です。

投資初心者はまずはこのS&P500のインデックスファンドを少額からつみたて始めてみてはいかがでしょうか。何事も始めてみるのが肝心です。

始めることによって、投資の面白さ・奥深さを知り、世界経済を学ぶきっかけになるかもしれません。

僕がこれをすすめた人たちや、すでに投資を始めている友人に聞くと、みんなこのつみたてを始めて「変わった」と言います。

などなど。不思議ですよね。

うそだと思うなら始めてみてください。

この小さなつみたてが、あなたの人生を大きく変えるきっかけになるかもしれませんよ。

- 米国の超大企業500社の株価指数

- 米国のパワーと成長力そのもの

- 投資の神さまのお墨付き

- 指数に連動する投資信託がある

- 安くて人気の詰め合わせパック

- 定額定期積み立てを死ぬまで続けるべし

- 損が出ても「ドルコスト平均法」で乗り切る

投資の達人になる投資講座

投資の達人になる投資講座 「お金の教養講座 plus」

「お金の教養講座 plus」 候補さがし中

候補さがし中