今日はインデックス投資の記事でも少し触れた「ドル・コスト平均法」について、その意味とメリット・デメリットをわかりやすく解説します。

株や投資信託などの長期の積立投資では欠かせない知識です。

これを知っているのと知っていないのとでは、株価暴落に対する気構えが違ってきます。

ではゆるゆると本編をどうぞ!

下落幅の大きい株への投資は不安?

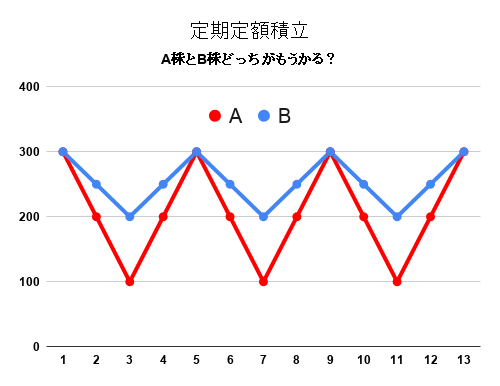

これはA株とB株、2つの銘柄の値動きを示しています。両方とも株価300円からスタートして、1年後(13か月目)も同じ300円で引けました。

でも途中経過が違います。Aは何度も100円まで下落する浮き沈みの激しい値動き。一方Bは下がっても200円までで、Aよりはおだやかな値動きです。この期間の株価の平均も当然Bの方が高いです。

さてこの値動きを見て、あなたはAとBどちらの株がもうかると思いますか?

一度に大金をどかんと突っ込む場合、A株だと気が気でないですよね。気の弱い人は2か月目や6か月目で、急落に耐え切れず損切りして手を引いてしまうんじゃないでしょうか。

定期定額積立なら話は別

では、これを毎月決まった日に決まった金額だけ投資する「定期定額積立」で買っていくとしたらどうでしょう。

AとB、どちらを積み立てていけばいいのか。

資産が増えるのは、、、はたしてどっち???どっちどっち!

どこどこどこどこどこどこ(←ドラムロール)

資産が増えるのは?

Aのほうです!

では、なぜAのほうが資産が増えるのでしょうか。

計算しやすくするため、月々3,000円ずつ定額積立していくこととします。

最初の月は両方とも株価300円ですから、それぞれ10株ずつ買えますね。

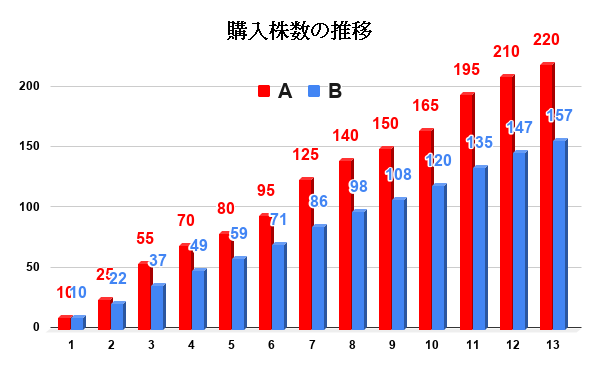

次の月は、A株は200円に下がったので15株買えました。それに対してB株は250円なので、3,000円では12株しか買えません。

さらに次の月は、100円に下がったA株は30株買えますが、200円のB株は半分の15株しか買えません。

というふうに積み重ねていくと、購入できる株数に差がついていきます。

推移はこんな感じになります。

最終的に13か月目にAを買ってた人は220株、Bの人は157株。株価は同じ300円ですから、Aの資産は66,000円、Bは47,100円になりました。

それぞれ投資した額は3,000円×13ヶ月=39,000円ですから、それぞれの資産から39,000円を引いて、Aは差し引き27,000円のもうけ、Bは8,100円のもうけです。

1年で2万円近い差ができましたね。売却していなければ、これが2人の含み益の差となっているわけですね。

ちなみにこの場合、積立をせず、最初にまとめて39,000円を投資した場合、株価が最初と最後が300円で変動していませんから、Aに投資してもBに投資しても資産に変化はなく、儲けはありません。

平均購入単価を切り下げる投資法

この上下に触れる株価を生かした投資法が「ドルコスト平均法」と呼ばれる投資法です。

定額定期(一定金額一定間隔)で同じ投資商品を買い付けていく場合、この投資方法が自然と使われています。

ドルコスト平均法の名前の由来もここにあります。

英語で書くと「Dollar-Cost Averaging(DCA)」。ドルは米国通貨であり、「一定の金額」という意味。それを「コスト平均」化して購入していくってことですね。

ちなみにイギリスでは、通貨はポンドなので 「ポンドコスト平均法(Pound-Cost Averaging) 」と言うらしいです。

それはさておき、ドルコスト平均法のメリットは、上で見てきた通り、毎月の投資金額が定額なら、安くなったときにたくさん買えるようになる、ということ。

安値のときにより多く買うことで、1株あたりの平均購入単価がどんどん低くなり、株価が再度上がってきたときの利益が大きくなるって寸法です。

以前インデックス投資の優位性の記事で紹介した『ウォール街のランダムウォーカー』でも、著者バートン・マルキール氏は「ドルコスト平均法はリスクを効果的に軽減する」と題して、その効用を5ページにわたって解説しています。

もしあなたが他の大多数の人たちと同じく、豊かになるにつれて少しずつ投資額を増やしていきたいのなら、「ドルコスト平均法」がうってつけである。ドルコスト平均法は注意すべき点もあるが、間違ったタイミングで株式や債券に有り金をすべてつぎ込む愚から身を守る投資方法である。

著者はドルコスト平均法が暴落のリスクを免れる万能薬ではなく、右肩上りの相場なら必ずしも最適な戦略とはならないと断りながらも、

「相場サイクルのピーク時にまとめて高値で投資した後、運悪く相場が崩れた時に陥る後悔や自己嫌悪の念を和らげてくれる効果は大きい」

と強調しています。

実際、僕の推奨する「S&P500」インデックスファンド積立をドルコスト平均法でひと月100ドルずつ約40年(1978~2017)購入した場合、当資元本合計4.9万ドル弱(約530万円)がなんと76万ドル強(8,200万円)まで増えた計算になります。

それも2000年のドットバブル崩壊や2007年のリーマンショックの大暴落で一時的に資産が激減した時期があるにもかかわらず、です。いやむしろ、この暴落時期でも一定額を買い集めているからこそなんですけどね。

S&P500やおすすめファンドについてはこちらのまとめ記事を参照ください。

この投資結果をもとに、著者のマルキール教授は、「どんな市場環境下でもこの方法を忠実に守り続けてさえいればきわめて高いリターンを上げられる」と語っています。

たとえどんな暗雲が垂れ込めていても、ドルコスト平均法のメリットを享受するためには、信念を持って投資し続けなければならない。(中略)もしやめてしまえば、株価が暴落してまたとないバーゲン価格で追加の株が入手できるという、このアプローチの最大のメリットを放棄することになってしまうからだ。

投資の神様ウォーレン・バフェット氏は『バフェットからの手紙』(パンローリング刊)の中で、このドルコスト平均法の長所を別の言葉で説明しています。

もしあなたがハンバーガーを一生食べ続けたいと考えた場合、材料の牛肉の価格は上がってほしいと思いますか、それとも下がってほしいと思いますか?みなさんがこの先5年間にわたって蓄えを増やしていくとします。あなたはその間、株式市場は値上がりしてほしいと思うでしょうか、それとも値下がりしてほしいと思うでしょうか。(筆者要約)

牛肉についてはみんな正しい答えを出せるのに、株式市場となるとなぜかみんな間違う、とバフェット氏は指摘します。

多くの投資家がこの答えを間違います。今後長い間株式を買い越すにもかかわらず、株価が上がれば喜び、株価が下がれば悲しむのです。つまりこれから買うことになる「ハンバーガー」の価格が上がったといって有頂天になっているわけです。こうした態度はバカげています。株価が上がるのを見て喜ぶのは目先に株を売る人だけです。これから株を買おうとしている人は、株価が下がるほうがありがたいはずなのです。(『バフェットからの手紙』第2章より)

「バフェットからの手紙」最新版の記事と書籍紹介は以下↓↓↓

https://toushiman.com/buffett-letter2021/

「ドルコスト平均法」のデメリットと注意点

ここまでもち上げといてなんなんですが、ドルコスト平均法は完全無欠の投資法というわけではありません。もちろんデメリットもいろいろあります。

ここでマルキール氏の示唆する注意点とデメリットをもう少し補足しておきましょう。

まず、この投資法は下落時に購入平均単価を下げていくことがキモと申し上げました。したがって、株価がその購入平均単価を最終的に上回る必要があります。これを待たずに解約して損切りしてしまってはなんの意味もありません。

また、特に大きな下落もなく右肩上がりで価格が上昇していくような上げ相場の場合、最初に一度にまとまった額を投資したほうが投資成績はいいということです。

また、ひとつの商品に集中していく投資手法のため、

- 他の株や商品に投資する分散ができない

- 大きく下落したときにまとまった額を投資する機会を損なう

- 積み上がった資産に対する暴落リスクが軽減されるわけではない

などの欠点もあります。

長期目線で資産形成するのに最適

総合的に考えると、ドルコスト平均法は、まとまった金額を今すぐ用意できない、長期目線で資産形成をしていきたい、下落した時のリスクを極力減らしたい、という人にとってある程度有利な投資法ということになります。

この投資法がきちんと理解できていない人の中には、暴落するとすぐせっかく積み立ててきた資産をあわてて損切りしてしまう者も大勢いるようです。

僕の投資師匠である鵜尾 廉(うお・れん)氏も嘆いてました。

「下がって含み損が出たとたんに解約してしまう人が多すぎます。そんな短期目線では資産は増えません!」

なので、株価が下がって含み損が増えても、あせって解約などせず、むしろバフェットさんが言うように「安くたくさん買えてラッキー」と喜んだほうがいいです。

もちろん、何度も言う通り、下がり続けて結局上がってこない株や投資信託をいくらドルコスト平均法で買っていってももうかりません。

あくまで長期で上がっていく前提の株なり投資信託に投資していく必要があります。

そのために、このブログでも投資初心者向けにS&P500のインデックス投資の定額定期積立をおすすめしてきたのです。

さて、ドルコスト平均法の解説、いかがだったでしょうか。

メリット・デメリットをしっかり頭にたたきこんで、長期目線でゆったり資産形成をしていきたいものですね。

(メリット)

- 定額定期積立に最適なリスク分散ができる

- 下落・暴落時に多く買い集めて購入平均単価を下げられる

- まとまった資金がなくても長期目線で資産形成ができる

(デメリット)

- ずっと右肩上がりの投資対象の場合は不利

- 下落時にあわてて損切りすると無駄に終わる

- 他の投資先、投資時期に機動的に動けない

- 積み上がった資産に対するリスクは軽減されない

おすすめの投資本記事はこちら↓↓↓

投資知識を増やすおすすめのオンライン投資スクールランキング↓↓↓

投資の達人になる投資講座

投資の達人になる投資講座 「お金の教養講座 plus」

「お金の教養講座 plus」 候補さがし中

候補さがし中