追記:

S&P500完全理解の3本の記事内容をやさしくまとめたエッセンス版もご用意しました。投資初心者の方はこちらから先に読むと理解が進むと思います。

本日はS&P500インデックス投資の徹底理解シリーズ3回目。

つみたてNISAなど、定額定期積立にぴったりの日本の投資信託(ファンド)を紹介します。

目次

ETFのメリット・デメリット(おさらい)

これまでに2回にわたって、米国の平均株価指数S&P500の解説とそれに連動する上場投資信託(ETF)を紹介しました。

まずは世界三大資産運用会社が運営管理するニューヨーク証券市場上場のSPY、IVV、VOOの3つの巨大ETF。

そして東京証券市場に上場するSPDR S&P500 ETF(1557)、iシェアーズ S&P 500 米国株 ETF(1655)、インデックスファンド米国株式(S&P500)(1547)。

で、ETFにはメリット、デメリットがあるという話もしてました。

ETFのメリットは、

- 格安の経費・信託報酬で購入できる。

- (NY上場の場合)ドル建ての資産が持てる。

- (東証上場の場合)株式同様、市場でリアルタイムに取引ができる。

ETFのデメリットは、

- 四半期に1度分配金が出てしまう(再投資しないと本体が目減りする)。

- 購入は一口単位のみで、決めた額での定額購入ができない。

- 自動引き落としの定期積立ができない(SBI証券以外)。

- (NY上場ETFの場合)為替差損が生じることがあり、分配金や売却時に日米で二重の税金(譲渡益税)がかかる。

ほかにもあるでしょうけど、思いつくのはこんなところ。

で、この中でも「定期定額積立ができない」というデメリットは資産形成をしていく上ではちょっとマイナス、という話も書きました。

「毎月自分で買うのは面倒」「買い続ける自信がない」という人には、

- 毎月決まった額が強制的に引き落とされ、

- 購入したものは動かさずにずっと放ったらかし、

- 10年以上たったらすげー資産になってた!

というのが、実は一番理想的な資産形成の方法と思います。

それが可能となるのが、これから紹介するインデックスファンドの定期定額積立です。

「そりゃいいね」

定期定額積立は暴落にも強い

なぜ定額定期積立がいいのかというと、知らず知らずのうちに「ドルコスト平均法」という魔法のような買い方で資産が増えていってしまうからです。

定期定額積立投資=ドルコスト平均法

と考えてもらってもいいです。

ドルコスト平均法の解説は以下。

このドルコスト平均法を使うと、たとえマーケットで大暴落がおきても、不景気で長く株価が低迷しても心配しないで済む、いやむしろ、

「暴落かもーん!」

と強気でいられる投資手法なのです。

んなアホな

いや、ほんとほんと(汗)。

大金を一度につっこむセレブ投資じゃなく、毎月少額でも定期定額で積み立てていく「庶民の財布にやさしい」投資方法ですよ~

S&P500連動の日本発売ファンドは5本

さて、この定期定額積立にぴったりのSP500連動型インデックスファンド。

日本で買える代表的な商品は5つあります。まずは商品名だけご紹介しましょう。

- iShares(アイシェアーズ)米国株式インデックス・ファンド

- iFree(アイフリー) S&P500インデックス

- 米国株式インデックス・ファンド

- eMAXIS Slim(イーマクシススリム) 米国株式(S&P500)

- SBI・バンガード・S&P500インデックス・ファンド

(ファンド設立順)

名前がみんな複雑で覚えにくいですが、、、

しかも長くね?

しかし、これらの商品はすべて、定期定額積立に最適な要件を満たしています。

- 販売手数料が無料(ノーロード)

- 分配金を極力出さずに自動で再投資

- 100円以上1円単位から定期積立が可能

- NISA(少額投資非課税制度)にも対応

以下、個々のファンドの概要を設立順に見ていきましょう。

商品名をクリックすると当該商品の説明ページ(交付目論見書)に飛びます。資産総額は2019年10月末現在の概算値です。

運用会社:ブラックロック・ジャパン

設定:2013年9月

純資産総額:約31億円

信託報酬率:税込み0.4125%

世界三大資産運用会社ブラックロックの「iシェアーズコア S&P 500 ETF」に99%以上投資しています(前の記事参照)。日本での設立も早かったんですね。親会社のETFは報酬率が超格安ですが、それに比べるとちょっと高めに感じます。他社後発商品がどんどん安くなっているせいでもあります。

iFree S&P500インデックス

運用会社:大和投資信託

設定:2017年8月

純資産総額:約87億円

信託報酬率:税込み0.2475%

iFreeは大和投資信託の投信ブランド。信託報酬率は上記のiSharesよりは低く設定されています。でも1年以上後にできた人気の他社後発商品に報酬率で負け、資産総額もあっという間に追い抜かれましたね。

米国株式インデックス・ファンド

運用会社:ステート・ストリート・グローバル・アドバイザーズ

設定年月:2017年9月

純資産総額:約17億円

信託報酬率:税込み0.495%

ブラックロックと並ぶ世界三大資産運用会社ステート・ストリートが運営。大和のiFreeとほぼ同時期にできたファンドです。ETFのSPYやSPDRは報酬率が超安いのに、この商品は後発のわりに報酬率が高めです。そのせいか、資産総額も小さいですね。

eMAXIS Slim 米国株式(S&P500)

運用会社:三菱UFJ国際投信

設定:2018年7月

純資産総額:約334億円

信託報酬率:税込み0.15%以内(11月14日から0.088%に引き下げ)

eMAXISは三菱UFJ国際投信のブランドで、知名度はピカイチ。信託報酬の安さもあって、資産総額も右肩上がりです。とはいえ、後述するライバル商品参入でさらに率を下げてきました(10月15日発表「業界最低水準の運用コストをめざす『eMAXIS Slim』 信託報酬率の引き下げを実施」 )。

SBI・バンガード・S&P500インデックス・ファンド

運用会社:SBIアセットマネジメント

設定年月:2019年9月

純資産総額:約34億円

信託報酬率:税込み0.0938%程度

SBIが0.1%を切る報酬率で殴り込みをかけてきた話題のインデックスファンドです。この発売を受けて、上の「eMAXIS Slim」がさらに報酬率を引き下げてきたわけですね。業界最安値を標ぼうしたい両者の果てしない低価格競争が勃発するのかどうか見ものです。

以上5つ、ご紹介しました。さて、あなたならどれを選びますか?

どれもたいしてかわらんゾウ~

インデックスファンドのしくみ

結論を話す前に、そもそもファンドってどういうしくみなのか、信託報酬(投資家が支払う手数料)ってどう決まっているのか、という話を書きます。

興味のない方は結論に飛んでください→コチラ

それを知るには、1つのファンドにどれだけの会社がかかわっているかを知っておく必要があります。

基本はこの3つ。

- 運用会社・・・投信商品を開発し、受託会社に資産の運用を指示したり、目論見書や運用報告書などを作成します。

- 販売会社・・・銀行や証券会社など、商品を直接販売し、顧客の口座を管理します。

- 受託会社・・・信託銀行や証券会社など。投信会社の委託を受けて資産を管理したり、指示を受けて投資を実行したりします。

この3つが連携して投資家から集めたお金を管理・運用し、投資先からの受益を投資家に還元するわけです。

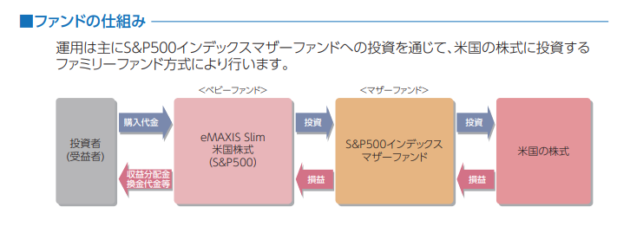

S&P500に連動するようなインデックスファンドの場合、お金の流れは以下の図のような形になります(図は「eMAXIS Slim米国株式」の目論見書より)。

この仕組みは5つの商品ともほぼみんな同じです。

投資家から集めたお金はまず小規模ファンド(ベビーファンド)にプール。そこから前回紹介したような米国のS&P500連動の巨大ファンド(マザーファンド)へと投資します。

マザー(母)がベビー(赤ん坊)に栄養(利益)を与えるってことで、これを「ファミリーファンド方式」といいます。

え?母ちゃん?

マザーファンドは実際に市場で株式を売買して指数に連動するよう株を保有します。これがETFとして市場で売買もされます。一般の個人投資家がこのETFを買う場合、市場で取引される株価単位の価格でしか買えませんでした。

ベビーファンドはこのマザーに投資をすることで、S&P500指数を構成する米国の500社の株を間接的に「かたまり」として買うことになります。

そして販売会社はこのベビーファンドの500社分の「かたまり」を、「小さなかたまり」にして切り売りできます。これにより、個人の投資家は100円以上1円という単位で「小さな500社のかたまり」を買えるようになるわけです。

言ってみれば、マザーが卸(おろし)、ベビーが仲卸、販売店が小売りってところですかね。

そのへんの関係性はよくはわかりませんが、私が言いたいのは、まぐろや鮭やハマチなどを1匹ずつ買わなくても、500種類の具がのった海鮮丼が食べられるってことです。

ごくり、、、

500社分のかたまりですから、当然日々の株価が変動すれば、小さなかたまりの値段も上下します。高級本マグロやとれたてのイセエビとかがのったら海鮮丼が「時価」になった、みたいなイメージ(なのか?)。

ところで信託報酬って何?

ファンドの説明でよくお目にかかる「信託報酬」っていったい何?

と思われる方もいると思います。言葉は聞いたことがあっても、中身はあまりわかっていない人も多いのではないでしょうか。

投信を運営する上でかかるコストや利益が出たときの(成功)報酬を合算した金額のこと。投資家が投資(信託)した金額に応じて負担する。信託報酬率とは、このコストが年間いくらかかったのかを一口の価格あたりで示した比率で、①運用会社(委託会社)、②販売会社、③受託会社、それぞれでかかった費用から計算される。

まあ堅苦しく説明するとこんな感じですが、先ほどのファンドしくみがわかれば話は簡単。要するに卸、仲卸、小売りがそれぞれ受け取る「コスト(もうけ込み)」の合計と考えたらいいです。

この3者のコストの合算を「名目信託報酬」と言います。

ファンド運営にはこれ以外にも金がかかります。たとえば、指数を構成する銘柄が変わった場合、マザーファンドが株式(証券)を売買してそれを入れ替えます(リバランス)。ここで証券会社に支払う株の売買手数料が発生します。

ほかには、海外での証券保管料、監査法人に支払う費用などがあります。

それぞれが受け取るコストに、最初の3者のコストを足した額を「実質信託報酬」と言います。最終的にかかった経費の合計ってことで「総経費」とも言います。これが年間の運営費として、投資家の受益から差し引かれます。

問題は「その他コスト」がいくらになるかわからないため、運営費(総経費)は事前に公表されません。ぼったくりファンドはここがバカにできない金額になっていたりしますので要注意です。

ぼったくりだめよ~

事前にわからなくても、年1回の決算後に出される運用報告書で総経費はわかります。

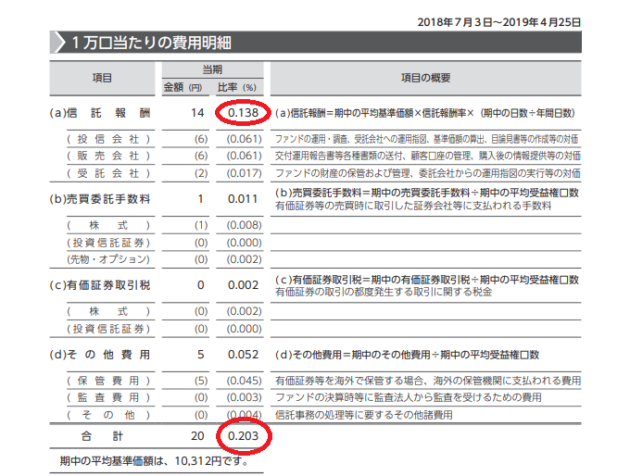

「1万口あたりの費用明細」という項目を確認しましょう。

以下の表は「eMAXIS Slim」の第1期決算(2019年4月)の運用報告書からの転載です。

信託報酬率は0.138。これは表向き掲げている「0.15%以内」に収まっています。

しかし、その他経費を加えた総経費率は0.203と、公表している信託報酬費を上回っているのがおわかりいただけるでしょうか。

その左にある20という数字が投資家が実際に負担する金額です。1口(期中平均10,312円)あたり年間20円。これがコストとして知らない間に差し引かれています。

まあ100万円分保有していても年に2000円弱ですから、超低価格であることには違いありません。

おススメは報酬率が低いあのファンド

さて、5つのファンドの話に戻します。おススメはどれか。

前回記事でも書いた通り、成績はどれも一緒です。S&P500の指数に連動させてるだけなのですから。

ファンドを運営するのに、企業分析だの業界調査だの銘柄のリバランスだのといった「プロ」の手腕はほとんど必要なし。

元ファンドマネージャーの知人に聞いたところ、マザーファンドに100%投資するような簡単なインデックスファンドの運営は、「新人か見習いのファンドマネージャーの仕事」なんだそうです。

それでも、10年20年と長期にわたって積立投資をしていくなら、やはり報酬率がより低い方を選ぶのが得策です。というか、それしか比較できるところがありません。

となると、純資産総額の大きさで安定感があり、11月には信託報酬も最安値になる「eMAXIS Slim」がやっぱりいいのではないでしょうか。

業界最安値で殴り込みをかけた「SBIバンガード」も、いずれ報酬率を下げてトップ返り咲きを狙うと思われます。まあ、こっちを積み立てていっても全然OKと思います。

報酬率の0.088か0.094の差は、年間100万円買って60円の差です。そんなに気にする必要はないでしょう。

というわけで、私のおススメは、

- eMAXIS Slim(イーマクシススリム) 米国株式(S&P500)

- SBI・バンガード・S&P500インデックス・ファンド

ということになります。

けつろんでたか、、、

投資信託の購入方法

買い方は前回図示したETFよりやさしいので、今回は簡単に。

①まず証券会社のページから「投信」のタブをクリック。

②そこにある検索窓に「S&P500」と入力して検索。で、だいたい出てくる(はず)。

例としてまたSBI証券のページを使います。

「SBIバンガード」は検索窓の下に直接飛べるボタンを発見!

③検索結果から定期購入したい投信を選択(シリーズの似たような商品名に注意)。

出てこない場合は投信会社の名前を入れる。「ブラックロック」とか「SBI」とか「三菱UFJ」とか。

それで出てこない場合はお使いの証券会社に売る気がないものとみなして、あきらめてください(笑)。

④商品ページ内の「積立買付」をクリック。

⑤あとは積立コース、金額、日付などを設定して申し込めばOKです。

毎日100円ずつ買付け、なんてこともできちゃいます。

(楽天証券はふつうにホームページの検索窓で入力すれば出てきます。ただし「SBIバンガード」はまだ扱っていないみたいです)。

さて、3回にわたってS&P500連動のインデックス投資について書いてみましたけど、いかがだったでしょうか。

これから始める方にももう始めている方にも読んでもらえるよう、完全保存版として書いたつもりです。

前回も書いた通り、S&P500は平均株価指数としては世界最強かもしれませんが、これだけ買っていってもたいしてもうからないし、おもしろくもありません。

あくまで定期定額積立で長期ほったらかしの資産形成に向く、というだけです。

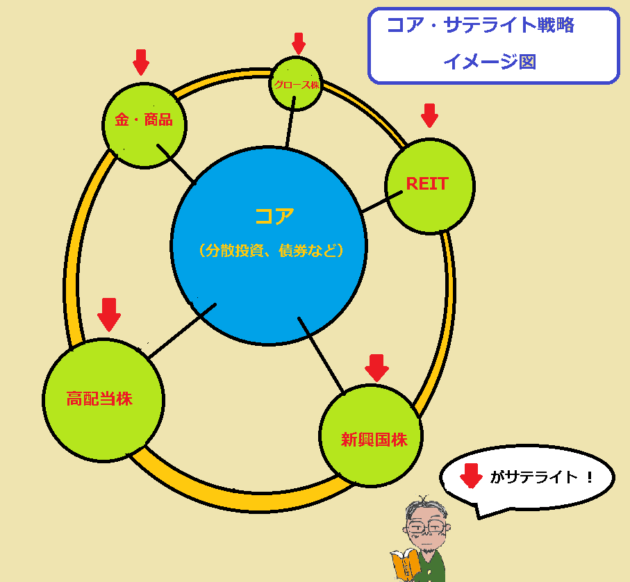

実際はこうしたインデックスファンドを「コア(核)」におき、もうちょっとハイリスクハイリターンな個別のグロース株や高配当株、リートなんかを「サテライト(衛星)」にしてポートフォリオを組むのが面白いでしょうね。

- ETFにはない定期定額積立投資ができる

- 分配金(配当)を自動再投資してくれる

- ドルコスト平均法で暴落ウエルカム!

- 比較できるのは報酬率の安さのみ

- おススメは「eMAXIS Slim」か「SBIバンガード」

投資の達人になる投資講座

投資の達人になる投資講座 「お金の教養講座 plus」

「お金の教養講座 plus」 候補さがし中

候補さがし中