僕も入校して勉強しているオンライン投資スクールから今年も「バフェットからの手紙」の全文和訳をいただきました(詳細は下記)。

「バフェットからの手紙」とは、世界一の投資家ウォーレン・バフェット氏が自身が会長を務めるバークシャーハサウェイの株主に向けて書いた年次報告のことです。

投資の神様として知られるバフェット氏が、1年を通してどんな考えでどんな取引をしたか、経営をいかに進めたか、自身の投資哲学を随所に盛り込みながら語っており、毎年世界の投資家たちの注目を集めています。

そこで今回は、この長い長い「バフェットの手紙」をもとに、実はあまり知られていないバークシャーハサウェイの本業や傘下の子会社の事業内容、バフェット氏の投資哲学などを2回に分けて紹介していこうと思います。

コロナ禍で苦戦を強いられた2020年でしたが、「手紙」では米国経済を信じるバフェットさんの強い思いが伝わってきて、投資家魂を熱くさせてくれてます!

今年も全文和訳を生徒全員プレゼントしてくれたグローバルファイナンシャルスクール(GFS)に感謝(★記事内の和訳はGFSの許可をもらって掲載しています)。

グローバルファイナンシャルスクールの紹介と去年の「バフェットからの手紙」紹介記事は以下↓↓↓

目次

S&P500に3年連続負け越し!

バークシャーハサウェイや子会社の事業を紹介する前に、まずは当該の「バフェットの手紙(2020年次報告)」の内容をかいつまんで紹介します。原⽂はこちら。

英語でびっしり書き込まれた「手紙」は原文だと14ぺージ。けっこう長いのです。実物はこんな感じ↓↓↓

その日本語訳もワードで17ページにのぼります。

バフェットさんの話は比喩も多く、話もあちこちに飛ぶため、そのあたりを整理してわかりやすくしてあります。

まずは手紙冒頭に示される恒例の「バークシャーハサウェイ一株あたり伸び率 vs S&P500伸び率(配当込み)」の結果から。

S&P500は米国を代表する大型企業500社の株価指数で、多くのファンドがこれをアウトパフォーム(上回る)することを目標にしています。

その結果は衝撃的でした。なんとバフェットさん、3年連続でS&P500にアンダーパフォーム(下回る)しています。

下は過去10年分の結果。左がバークシャー(BRKはティッカーシンボル)、右がS&P500の伸び率(%)です。

| BRK | S&P500 | |

| 2011 | 4.7 | 2.1 |

| 2012 | 16.8 | 16.0 |

| 2013 | 32.7 | 32.4 |

| 2014 | 27.0 | 13.7 |

| 2015 | 12.5 | 1.4 |

| 2016 | 23.4 | 12.0 |

| 2017 | 21.9 | 21.8 |

| 2018 | 2.8 | 4.4 |

| 2019 | 11.0 | 31.5 |

| 2020 | 2.4 | 18.4 |

| 1965-2020(平均) | 20.0 | 10.2 |

| 全期間伸び率 | 2,810,526 | 23,454 |

2020年はバークシャー2.4%増に対し、S&P500は18.4%増。大差がつけられてますね。

1965年からの全期間で見ると、バークシャーは年平均20.0%増、全期間の上昇は約2万8000倍!一方のS&P500は10.2%増・同235倍。

圧倒的にバークシャーのパフォーマンスが上なわけですが、金融株比率が高いバフェット銘柄は近年の大幅な金融緩和によって勢いがそがれているんですね。

2020年には大好きな金融株の比率を減らし、主力の航空株を全部売却するなど、戦略転換を余儀なくされた年でもありました。

まあバフェットさんは、自分が死んだ後、奥さんに残す遺産をこのS&P500のインデックスファンド(VOO)に投資するよう信託しているので、それだけ信頼を寄せている指数に負けても本望かもしれません。

S&P500のおすすめファンド紹介などはこちらの記事でどうぞ。初心者用にやさしくまとめています↓↓↓

買収した企業が巨額の評価損に

バフェットさんはS&P500に敗れたことは別に何も言い訳はしていませんが、バフェットさんが数年前に手がけたあるM&Aがバークシャーの会計に損失を出したことを報告しています。

まずはバークシャーの2020年の純利益と内訳をご覧ください。

- 営業利益 +219億ドル

- 実現キャピタルゲイン +49億ドル

- 保有株式未実現キャピタルゲイン増 +267億ドル

- 企業価値評価損失 ▲110億ドル

純損益計 +425億ドル

営業益と保有株含み益がともに2兆円を超える輝かしい利益報告にあって、唯一の汚点ともいうべき110億ドルの評価損をバフェットさんは振り返ります。

⽶国会計基準上の数字の最後の要素、つまり110億ドルの⾒苦しい評価減は、2016年に私が 犯した過ちをほぼ完全に数値化したものです。その年、バークシャーはPrecision Castparts (PCC)を購⼊したのですが、割⾼すぎる⾦額で購⼊してしまったのです。

★注意★グローバルファイナンシャルスクールの許可をいただいて和訳を掲載しています(以下同じ。無断転載禁止)

Precision Castparts(プレシジョンキャストパーツ)とは、米オレゴン州ポートランドに本社を置き、世界で160以上の工場を持つ精密機械部品メーカーです。バフェットさんは2016年にこの会社を約4兆円で買収し、今はバークシャーの傘下となっています。

日本法人のサイトはこちら↓↓↓

https://www.pccdistributionjapan.com/products/precisioncastpartscorp.html

バフェットさんはPCCを「業界でベストの素晴らしい会社」と高く評価をしていますが、主力取引先の航空宇宙産業全体が不調に陥り、結果的に「割高」な買い物になってしまったと認めています。その資産の評価減が今回、全体の業績を押し下げてしまいました。

まあこれが「見苦しい」と見えるのは、その他の利益や含み益が巨大すぎるせいでもありますね。

ちなみに、2つ目の「実現キャピタルゲイン」は保有株の売却益のことで、おそらく保有株の資産の半数近くを占めるアップル株の一部売却による儲けが大きいと思います。

3番目の「未実現キャピタルゲイン」はその反対にまだ売却していない保有株の含み損益のこと。米国の会計基準(GAAP)では純利益に計上しないといけないルールだそうですが、バフェットさんはこれを嫌っています。

バークシャーの保有株の時価総額は2020年末時点で2,810億ドル相当。市場動向によって「きまぐれに変動する」これらの巨大な株式の含み損益が純利益に計上されるのは企業会計として確かに変な感じがあります。

内部留保は「魔法の力」

その一方で、投資先企業の内部留保はバークシャーの会計にまったく計上されません。

バフェットさんはこんなふうに語っています。

ただし、⾒えないからといって考慮に⼊れないべきではないのです。これらの内部留保は通常、バークシャーに多くの価値をもたらします。投資先は留保した資⾦を使⽤して、事業を 拡⼤し、買収を⾏い、債務を返済し、多くの場合⾃社株買いを⾏います(彼らの将来の収益 に対する我々の保有⽐率を増やす⾏為)。昨年の株主への⼿紙で指摘したように、内部留保 は⽶国の歴史を通してビジネスを推進してきました。カーネギーとロックフェラーに恩恵を もたらした内部留保は、何年にもわたって何百万もの株主に対してもその魔法のような⼒で 恩恵をもたらしました。

バフェットさんは投資先をすべて「ビジネスの集まり」と見なしています。運営は管理しない(経営に口は出さない)ものの、その企業の力の源泉である内部留保の恩恵を長期にわたって享受する。

バリュー投資というと「割安さ」や「配当」にばかり目が行きがちですが(いや、それも大事だけど)、この「魔法のような力」である内部留保をどれだけ蓄えて、どれだけ有効に利用できるかも大事な視点なのでしょう。

コングロマリットにしてコングロマリットにあらず

バークシャーは損保や鉄道、電力など互いに無関係な事業のグループのため、しばしば「コングロマリット(複合企業体)」と称されます。

これについてバフェットさんは、バークシャーは典型的な「寄せ集め」のコングロマリットとは異なることを、歴史を振り返りつつ説明しています。

一般的にコングロマリットは、「事業の買収」に投資をふり向けてきたけれど、素晴らしい企業は買収には応じないため、取引に貪欲なコングロマリットは「そこそこの」企業を買うしかありませんでした。

しかし価値の乏しいそこそこの企業でも、その支配権を手にするためには「驚異的なコントロールプレミアム」、要するに高額な買収額を支払う必要があります。

そこで彼らが用いたのが、自社株操作という「トリック」でした。

多くの場合、コングロマリット株の過⼤評価を助⻑するためのトリックには、販売を促進す る⽅法と、よく⾔っても欺瞞的で創造⼒に富んだ会計操作があり、しばしば詐欺まがいのも のもありました。これらのトリックが「成功」したとき、コングロマリットは、ターゲット 企業の買収に本源的価値の2倍の価格を提⽰するために、⾃社株をたとえば本源的価値の3倍に押し上げました。

1960〜70年代にはこうしたコングロマリットがゴロゴロ生まれ、トリックを見事に成功させる時代の寵児をウォール街やマスコミがもてはやしました。

でもそれらはやがて株主を裏切り、批判され、解体されていきました。まあ事業優位性のない「そこそこの」企業を買収しても後が続かないってことですね。

バフェットさんはそれらの実りのないコングロマリットを「ビジネスの廃棄場」と揶揄しています。

もちろん最終的にはパーティーは終焉し、多くのビジネスという名の「王様」は裸であった ことがわかります。⾦融の歴史は、ジャーナリスト、アナリスト、投資銀⾏家によってビジ ネスの天才として当初担ぎ上げられた有名なコングロマリットであふれていますが、それら が⾏きつく先はビジネスの廃棄場です。

では、バークシャーのコングロマリットは何が違うかというと、一言で言えば「支配欲がない」ということです。

私達は優れた経済的特徴と優れた経営者を備えた多様な企業グループの全部または⼀部を保有することを望んでいます。ただし、バークシャーがこれらの事業に対して⽀配権があるかどうかは、私達にとって重要ではありません。(中略)素晴らしいビジネスを⾮⽀配的に部分所有することは、収益性も⾼く、楽しく、⽀配権を持つ企業を経営するよりもはるかに楽であるということを、最終的に確信しました。

この考えに至るまでには、繊維会社だった前身のバークシャーを受け継いでから20年の苦労があった、と書かれています。

バークシャーには支配権を持つ事業と支配権を持たない事業の2つがあり、これを「私たちの弓にかけられた2本の弦」と喩えています。

これらの弦はどちらも矢を飛ばせるのかもしれませんが、肝心なのは、永続的な競争力があり、経営者に能力があれば、「バークシャーがこれらの事業に対して支配権があるかどうかは重要ではない」ということです。

言うなればこのゆる〜い複合体意識が、各事業の独立性を維持させ、結果的に株主に恩恵をもたらしてきたわけです。

『バフェットからの手紙』の編者であるローレンス・A・カニンガムも近著でこんなことを書いています。

バフェットのCEOとしての経営手法は、マイクロマネジャー(注:細かいことまで口出しする管理職のこと)の対極にある。組織の分権化と自立の原則によって、経営者たちはそれぞれのビジネスに集中できる。バフェットの卓越した投資に関する洞察力のおかげで、事業を多角化しても株主に価値をもたらしている。バークシャーはたしかに特別なのかもしれない。

『バフェット帝国の掟』より(一部略)

要するにバフェットさんは、「コングロマリットだけどコングロマリットと呼んでくれるな。事業を大きくするために合併したんじゃなく、結果的に大きくなってしまっただけなんだから」ってことを言いたいんだと思います。

「ファミリー」であり「宝石」のような4つの事業

さて、やっと本題。バークシャーハサウェイの主力4事業について。「4つすべてが我々にとっては宝石のような存在」と呼ぶそれらの事業を「手紙」の中身に則しながら、紹介していきます。

損害保険事業ーーGEICO (ガイコ)

ガイコはバークシャーの100%子会社です。バフェットさんの「投資の初恋」の相手であり(後述します)、現在全米2位の自動車保険会社です。HPはこちら。この会社を中心とする保険事業が、半世紀にわたるバークシャーの屋台骨を支えてきました。

保険会社は通常、顧客からあずかった保険料を安全資産の債券などで運用しますが、ガイコはバークシャーの他の事業の莫大なキャッシュフローとその信用力を背景に、集めた保険料を比較的リスクの高い株式で運用できるのが最大の強みです。

バークシャーはこれら保険事業から得られる1,380億ドルもの「フロート」を運用でき、これがバフェット投資の「源泉」となっているわけです。

2020年の売上は350億ドル。株の運用を除いても十分巨大な事業規模ですね。

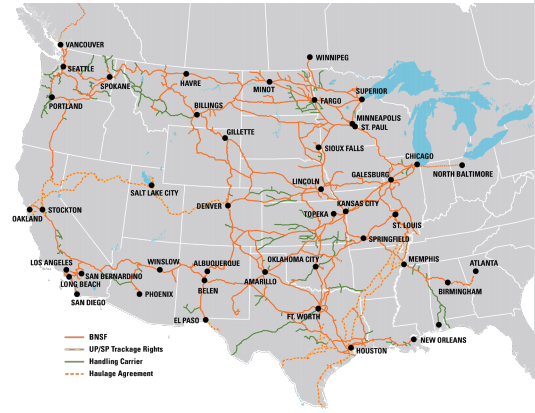

鉄道事業ーーBNSF鉄道

バークシャーが2010年に買収した100%子会社(HPはこちら)。米国内で移動するすべての貨物の約15%を運ぶ、貨物量ベースで米国最大の鉄道会社です。BNSFの名称は前身である「バーリントン・ノーザン・サンタフェ鉄道」から。

1850年に12マイルの路線で運行を開始したBNSFは、合併を繰り返し、現在全米28州にまたがる390もの鉄道、32,500マイルの路線ネットワークを保有しています(「手紙」には23,000マイルとありますが、BNSFの公式ページの数字を載せておきます)。

バークシャーは合併後、ここから合計418億ドルもの配当を得ています。

2020年は洪水被害などで貨物量が7%減少したにもかかわらず、利益率が2.9%増と改善したそう。これは新しく同社のCEOになったKaite氏の経営手腕によるところが大きいようです。

エネルギー事業ーーバークシャー・ハサウェイ・エナジー(BHE)

アイオワ州に本社を置くミッドアメリカン・エナジー・ホールディングス社を2000年に合併(2014年にBHEに社名変更)、これを中核とするいくつかの子会社からなるエネルギー事業体です。

株式は全体の91%を保有。バフェットさんいわく「⾮常に珍しいユーティリティ(公益)ビジネス」で、電気会社には珍しく一切配当を出さない方針でやっています。

収益は設備投資に回しています。莫大な資金をバックに、近年は風力や太陽光など再生可能エネルギーへのシフトを計画しており、送電線の拡張や発電事業者との契約など大掛かりなプロジェクトを進めています。

こうした再投資の方針により、合併後21年間のBHEの年間収益は1億2200万ドルから34億ドルに増大しました。

アップル

言わずと知れた携帯端末・パソコン・通信サービスの世界的大手ですね。事業内容はもはや説明不要でしょう。

上記3つの「支配的」事業と異なり、バークシャーは株主としてアップルの約5%の株を保有しているにすぎませんが、バフェットさんがこれを事業の1つと呼ぶのには、それに足るだけの華々しい成果があるからです。

バークシャーが2018年に5.2%まで買い進めた際の株式の購入費用は360億ドル。これが2020年末には4倍近い1,200億ドル超にまで価値が急上昇しました。

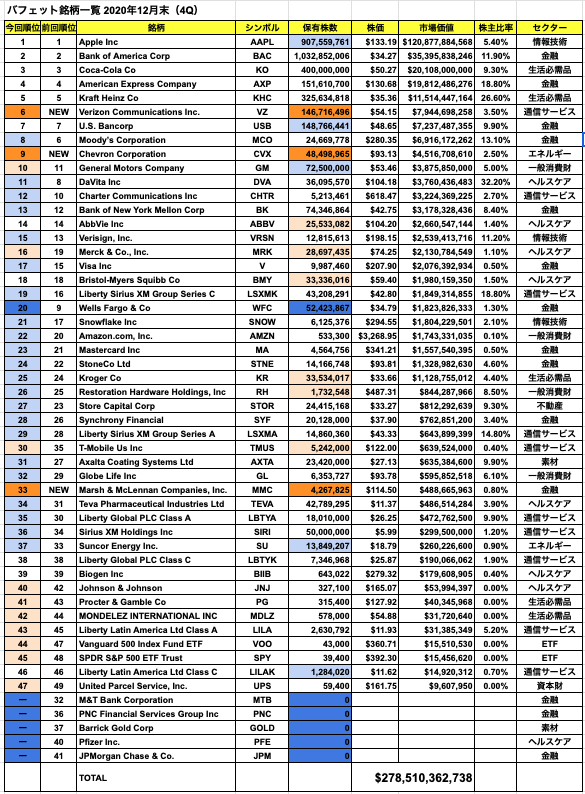

これはバークシャーが保有する子会社を除く上場株式のすべての時価総額のほぼ半分にあたります。以下は僕が作成した2020年末のバフェット銘柄一覧です。時価総額の大きい順に並べています。

「バフェット銘柄一覧2020年4Q」の解説記事はこちらから↓↓↓

このキャピタルゲインのほか、バークシャーはアップルから年平均7億7,500万ドルの配当を受領。さらに2020年には一部売却して110億ドルの売却益を手にしました。

しかも、アップルが自社株買いを進めたおかげでバークシャーの持分は売却したにもかかわらず5.2%から5.4%に上がったのです。これこそ「魔法」みたいですよね。

手紙にはこうあります。

この好ましい動きは続いています。バークシャーは2020年末以降、より多くの⾃社株買い を⾏っており、将来的にはさらに株式数を減らす可能性があります。 Appleも⾃社株買いを⾏う意向を公表しています。これらの⾃社株買いが⾏われると、バークシャーの株主は当社の保険グループとBNSFおよびBHEに対するより⼤きな所有権を獲得できるようになるだけでなく、Appleに対する間接的な所有権も増加することになります。⾃社株買いの効果はゆっくりと進みますが、時間の経過とともに強⼒になるのです。このプロセスは、素晴らしいビジネスへの所有権を拡⼤し続けるための簡単な⽅法を投資家に提供してくれます。

バークシャー自身も247億ドル分の自社株買い(BRK・A株を8万株超)を進めた結果、バークシャー株主のアップルに対する間接的な所有権は10%増加したそうです。

ちなみに、バークシャーの保有株の購入コストは1,086億ドルで、市場価値は2020年末現在、3倍近い2,810億ドルまで上昇しています。

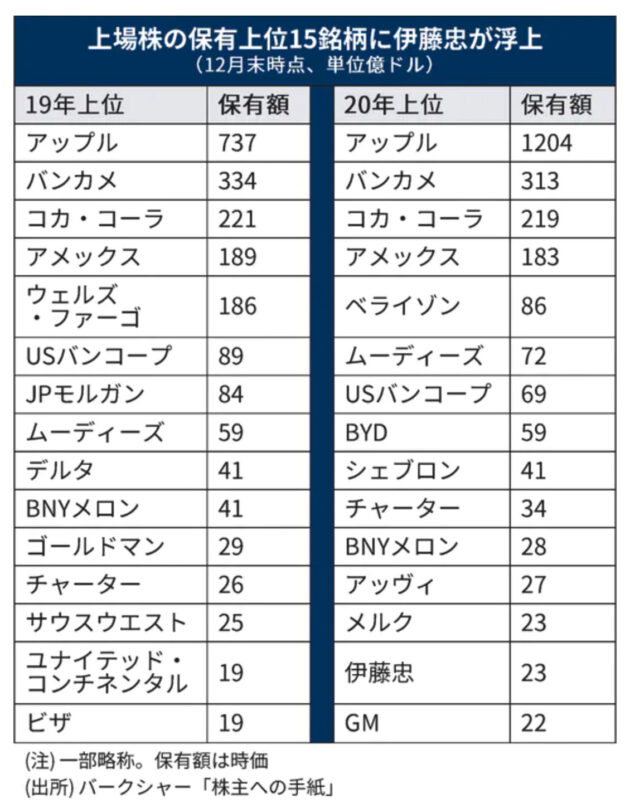

これ以外にも2020年には日本の商社株をまとめて購入したことでずいぶんと話題となりました。バークシャーが保有する上場株の資産価値ベスト15には、伊藤忠商事の名前が入りましたね。以下は日経新聞の記事より転載。

見かけ上、S&P500にアンダーパフォームしたところで、この4つの「宝石」と内部留保とキャピタルゲインと保有株から入る配当額を見る限り、バークシャーの事業は盤石に思えますね。

投資先のサクセスストーリー

バフェットさんは共同経営者であるチャールズ・マンガー氏(現バークシャーハサウェイ副会長)と若い頃、有望な投資先を探すため、米国中を旅しました。

「手紙」では中盤、2人が見つけて投資し、特に口出しせずとも順調に大きくなった事業とその経営者のいわばサクセスストーリーがいくつか書かれています。

バフェットさんやバークシャーのファンならおなじみの名前です。挙がっているいくつかの「サクセスストーリー」をバフェットさんの言葉とともに紹介しておきましょう。

ロサンゼルスのSee’s Candy

その1つが2021年にちょうど創業百年を迎えるシーズキャンディ(See’s Candy)です。

1世紀前、Charles and Mary See(チャールズ&メアリー・シー夫妻)が、Mary夫人の特別なレシピで昔ながらのお菓子を世に送り出しました。

その際、フレンドリーな店員のいる趣のあるお店をロサンゼルスに出店。小さな最初のお店と彼女の生み出すお菓子はたくさんのファンを獲得していきました。

バークシャーはこの会社を1972年に買収。創業100年を経た今、彼女のお店は米西部全体に数百ものショップを展開し、何千人もの雇用を生み出すに至っています。

バフェットさんは「手紙」にこう書いています。

バークシャーの仕事はシンプルで、彼らの成功に⼲渉しないことです。企業が⽣活必需品以外の商品を製造および 流通する場合、ボスはお客様です。そして100年後、See’s Candyの顧客からバークシャーへのメッセージは引き続き明確です。「どうか私のお菓⼦にちょっかい出さないでください。」

ふつうなら自分たちが投資をして大きくしたと自慢してもいいところですが、バフェットさんは「干渉しないことで大きくなった」と書いているわけです。もちろん必要な資金などの支援はしたんでしょうけど、そういう自慢話にしないのがバフェットさんのいいところ。

ちなみにネットショップのサイトはこちら。バフェットさんのおすすめはピーナッツブリットル(Peanut Brittle)らしいです。わかりやすく言うとキャラメル味のナッツキャンディー、、、かな。

Amazonや楽天でも買えるみたいですね↓↓↓

ワシントンDCのGEICO(ガイコ)

ガイコ(GEICO)は先にも紹介した損害保険会社です。

創業は1936年。Leo & Lillian Goodwin(レオ&リリアン・グッドウィン夫妻)が自動車保険の直販というアイデアを思いつきます。

公務員は一般の人よりも事故を起こしにくいという点に気づき、彼らと郵送で直接契約を結ぶことを思いつきます。

当時、一般的な保険商品は代理店を通すのが普通だったけど、そういう公務員とその家族などのリスクの低い運転手を対象にし、直接販売できれば、代理店コストを省くことができると踏んだわけですね。今で言えばさしずめ保険のネット直販ってところでしょうか。

その名残が社名のGEICOで、もとの社名「Government Employees Insurance Company(公務員保険会社)」の頭文字をとっているんですね。

このビジネスはうまくいき、初期資本10万ドルに対し、その1000倍以上の資本のある保険会社の商品を引き受けるようになりました。

創業初の通年決算でGEICOの売上は約24万ドルでしたが、2020年には350億ドルにまで成長したことをバフェット氏は語っています。

そして、そのガイコについても、バフェットさんは経営にはほとんど口出ししていないことも書いています。

幸運なことに、私は70年前にこの会社の魅⼒に気づきました。それはすぐに(投資におけ る)私の初恋となったのです。残りの話はご存知でしょう。バークシャーは最終的に GEICOの100%所有者になりました。現在GEICOは創業84年⽬で、LeoとLillianのビジョンを絶えず微調整しながらも、決して根本的な変更はしていません。

実はこの保険会社、もともとはバフェットさんの師匠であるベンジャミン・グレアムが投資をし、取締役を引き受けていました。

興味を持ったバフェットさんは、会社を訪ねていき、経営者と5時間にわたって話し、経営方針などを聞いたそうです。そしてえらく気に入り、父親の証券会社の顧客にこの保険会社の株を熱心に勧め、自らも投資したそうです。

まさに「初恋」の投資先だったんですね。

Geicoについてはロバート・G・ハグストロームの以下の本にくわしい経緯などが出ています。興味ある方は読んでみてください。

また、バフェット氏の師匠、B・グレアムの『賢明なる投資家』はバリュー投資の根本を教えてくれる名著です。

内容紹介は下記の記事をどうぞ。

オマハの損害保険会社と家具店

西部と東部の次は米国中部ということで、バフェットさんは自らの出身地であり、バークシャーの本拠であるネブラスカ州オマハの会社を2つ紹介しています。

1つは損害保険会社ナショナルインデムニティ(National Indemnity)のストーリー。1967年にバークシャー傘下に入った最初期の子会社の1つです。HPはこちら。

Indemnityは「保障」の意味なので、社名は「国民保障」みたいなニュアンスでしょうか。

バフェットさんいわく、「特定の巨大なリスクに保険を掛けられる世界で唯一の保険会社」だそうです。

HPを見ると、たしかにトラックの積荷、商用車、ガレージからイベント、ゴルフのホールインワン(これをすると祝賀会を自分から開かねばならないそうな)に至るまでいろいろな損害保険を手がけているようです。

National IndemnityはGEICOとは異なり、⾃分たちを受け⼊れ可能な代理店ならどこでも利⽤したため、契約を獲得する上で価格による競争優位性はありませんでした。これらの厳しいハンデを克服するために、競合他社である「巨⼈」たちが重要でないと⾒なした「⾵変わり」なリスクに紐づく保険に焦点を絞ったのです。そしておそらく、この戦略は成功しました。

この損害保険会社を傘下に入れるとき、バフェットさんは「監査は求めず」「握手するまでに15分ほどしか要さなかった」と述べています。その経営者であったジャック・リングウオルトの人柄にもほれていたようですね。

ちなみに、同社の沿革が書かれたホームページに「1970年代初頭、バークシャーハサウェイは毎年恒例の株主総会をNational Indemnity Companyの食堂で開催しました」という記述を見つけました。

もうひとつの会社は、同じオマハのネブラスカ・ファーニチャー・マート(Nebraska Furniture Mart)です。略してNFM。

furnitureは「家具」なので、日本語にすると「ネブラスカ家具店」という感じでしょうか。HPはこちら。

家電やアップル製品なんかも扱っているようなので、大塚家具やニトリなんかとはちょっと違う形態ですね。

創業者はミセスBことローズ・ブランキン(Rose Blumkin)。1915年に米シアトルに移住したロシア人移民です。

当初は英語もできなかった彼女ですが、お金を2,500ドルため、オマハで家具店を始めます。

最初のうちは思うように成長しなかったNFMですが、第二次世界大戦後の1946年に米陸軍にいた息子のローイ(Louie)が帰還後に快進撃を始めます。

そのあたりのストーリーはバフェットさんの十八番です。

ミセスBとLouieの再会後のNFMは、誰も⽌めることができませんでした。夢に駆り⽴てら れて、⺟と息⼦は昼も夜も週末も働きました。その結果は⼩売業の奇跡とも⾔えます。

1983年までに、この⼆⼈は6000万ドル相当のビジネスを⽣み出しました。その年の私の誕⽣⽇に、バークシャーは再び監査なしでNFMの80%を購⼊しました。私はミセスBの家族が その後も事業を営むことを期待していました。今⽇、第3世代と第4世代が経営しています。 特筆すべきはミセスBは103歳になるまで毎⽇働いていました。チャーリーと私の考えでは、ミセスBにしてみたら早すぎる定年ではありますが。

YouTubeの動画でも見つけました。この1:37あたりでバフェットさんが語っています。動くミセスBは5:20あたり。

今日ミセスBの意志を受け継いだ孫・ひ孫世代の活躍により、NFMは2020年12月期に過去最高の売り上げ記録しました。

「コロナにより店舗が6週間以上も閉鎖されたにもかかわらず達成された偉業」だとバフェットさんも報告しています。

テネシーの不動産会社とトラック停車場

続いてバフェットさんが紹介するのが、テネシー州ノックスビルに本拠を構える2つの事業会社です。

1つはジム・クレイトン(Jim Clayton)が1956年に創業、2003年にバークシャー傘下(100%子会社)になったClayton Homes(クレイトンホームズ)。HPはこちら。

住宅の建造・販売、特にモダンなプレハブ住宅(モジュラーハウス、トレーラーハウスとも)で知られる不動産会社です。

工期が早く建設コストが安いため、低所得層にも手の届く価格帯で住宅を提供しています。簡易住宅などの需要も取り込んでいるようですね。

イメージはこんな感じ(HPより)。

もう1つはジェームス・ハスラム(James Haslam)が1981年に創業したPilot Travel Centers(パイロットトラベルセンター)。HPはこちら。

「パイロットフライングJ」という全米最大の750ヶ所超のトラック停車場チェーンを持つ企業です。停車場で運転手向けにガソリンやディーゼル燃料、レストラン、洗車などのサービスを提供しています。

バークシャーは2017年にこの企業の約38%の株を取得。2023年にその比率を80%にまで増やすことを発表しています。

バフェットさんはこの2つの企業について、テネシーの若者が小さな資本から事業を起こして大事業に育て、その息子たちへと経営を継承していると紹介しています。

どちらの会社も、テネシー⼤学を卒業しノックスビルに残った若い⻘年によって設⽴されま した。どちらの起業家も⼗分な資本も裕福な親も持っていませんでした。しかし、それがどうしたというのでしょう?今⽇、ClaytonとPilotはそれぞれ年間10億ドル以上の税引前利益をあげています。両社は合計で約47,000⼈を雇⽤しています。

決して米国の衰退に賭けてはならない

バフェットさんはバークシャーハサウェイの傘下としたこれらの企業とその創業者の成功ストーリーをなぜこれほどまでに熱心に紹介したのでしょうか。

そのヒントが「手紙」の次のような文章に表れています。

少し長くなりますが、僕が今回一番心に刺さった部分なのでそのまま引用します。

あなたが今度ノックスビルまたはオマハの上空を⾶⾏するときは、私達の国のいたるところ に住む⼤勢の成功した起業家に対してのみならず、Clayton、Haslam、ミセスBにも敬意を 表してみてもいいかもしれません。

これらの起業家たちは、彼らの可能性を実現するために⽶国における制度上のフレームワーク(1789年に合衆国憲法が作成されたときはユニークな実験でした)を必要としていました。同様に⽶国は、建国の⽗が求めていた奇跡を成し遂げるために、Clayton、Haslam、ミセスB・Louieのような市⺠を必要としていました。

今⽇、多くの⼈々が世界中で同様の奇跡を起こし、全⼈類に利益をもたらすような成功の広 がりを⽣み出しています。しかし、合衆国憲法制定後の232年間、⽶国ほど⼈間の可能性を 解き放った国家は他にはありませんでした。いくつかの深刻な中断にもかかわらず、我が国 の経済発展は息をのむようなものでした。

それを超えて、私達は「より完全な国家」になるという憲法上の⼤義を持っています。その ⾯での進歩は遅く、不平等で、しばしば失望させられます。しかし、私達は前進してきてお り、今後もそうしていきます。

私達の揺るぎない結論は、「決して⽶国の衰退に賭けてはならない」というものです。

2020年に新型コロナウイルス感染で米国経済は大きな打撃を受けました。また、その渦中での大統領選では、共和党支持者と民主党支持者によって米国がまっぷたつに分断され、今も不安定な状況が続いています。

バフェットさんはこうした米国の置かれた現状に心を痛め、米国民に建国当時の夢や希望を思い出してほしいと願ったのではないでしょうか。

「決して米国の衰退に賭けてはならない」という言葉に、バフェットさんのそんな気持ちが込められているような気がしてなりません。

手紙解説「後編」に続く

ちょっと長くなってしまったので、いったんここで区切って、続きを「2021バフェットからの手紙徹底解説(後編)」に書きたいと思います。

次記事では、個人投資家重視の姿勢を貫くバフェットさんとそれを信頼する株主との「パートナーシップ」や、自身の経営哲学や投資哲学の一端を垣間見せる手紙の内容を解説していきます。

後編はこちらからどうぞ↓↓↓

- S&P500に3年連続負け越し

- 買収した宇宙航空産業が巨額赤字に

- 4大事業(保険、鉄道、エネルギー、アップル投資)は順調

- 傘下におさめた投資先はみんなすごいことになっている

- 創業者とそのアイデアを見るべし

- 「米国の衰退に賭けるなかれ」発言に透ける米国の分断

「バフェットの手紙」全文和訳を生徒全員にプレゼントしてくれるオンライン投資スクールはこちら↓↓↓

バリュー投資家必読の『バフェットからの手紙』の書籍はこちらから(第5版が出ました!)↓↓↓

投資の達人になる投資講座

投資の達人になる投資講座 「お金の教養講座 plus」

「お金の教養講座 plus」 候補さがし中

候補さがし中