今日は、2020年2月にバークシャー・ハサウェイ(バフェット氏が経営する会社)の株主に配布された最新版「バフェットからの手紙」の翻訳全文とポイント解説です。

「バフェットからの手紙」は、すべての長期投資家必読!といっていいくらい中身の濃い内容で知られています。

今回の2020年最新版には、バークシャーハサウェイの最新の経営実態とともに、投資家としてどのような目線で投資判断しているか、さらには現在世界で猛威をふるう新型コロナウィルスとそのリスクについての予言めいた言葉まで、興味深いところを抜き出して解説してみました。

翻訳全文は、僕ぐれあむも学んでいる投資の学校「グローバルファイナンシャルスクール(GFS)」が、生徒限定に無料で配布したものです(すごい!うれしい!)。スクールと無料投資講座の紹介ページはこちら。

翻訳全文だけ読みたい方は記事の一番最後に飛んでください(ここをクリック→翻訳全文)。

風雲急を告げるバフェット銘柄の最新全銘柄リストと評価額、セクター構成比はこちらをどうぞ。

目次

「バフェットからの手紙」ってそもそも何?

ご存じない方のために説明しておきますと、

世界一の投資家として知られるウォーレン・バフェット氏が、自ら最高経営責任者兼会長を務める米国の投資持株会社バークシャー・ハサウェイの年次報告書に毎年付けている株主宛ての手紙です。投資先やその投資判断はもちろんのこと、企業統治やファイナンス、合併や買収、会社や自分の未来など、バフェット氏が経営を通して考えた最新の経営・投資哲学がつづられており、世界中の投資家が毎年その内容に注目しています。

過去のものも含めた手紙原文はバークシャ・ハサウェイのHPでだれでも入手して読めます(サイトはこちら→BERKSHIRE HATHAWAY INC.SHAREHOLDER LETTERS)

過去36年分の手紙を中身を分類して整理した『バフェットからの手紙』がパンローリングから出ています(現在第5版)。

バフェット氏は半世紀以上にわたって投資と買収した事業で成功を続けた投資家・経営者です。会社のある地名から「オマハの賢人」と呼ばれています。

世界長者番付では常に上位の常連で、現時点ではAmazon創業者ジェフ・ベゾス、LVMH(ルイヴィトン・モエ・エ・ヘネシー)のCEOベルナール・アルノー、マイクロソフト創業者ビル・ゲイツに次ぐ第4位とされ、個人資産は9兆円超。投資家としてはもちろん世界一の資産の持ち主です。

米国の会計基準GAAPは実態にそぐわない!

では本文を読んでいきましょう。

(注意★今回紹介する「バフェットからの手紙」(2020年最新版)の全文翻訳は、グローバルファイナンシャルスクール(GFS)の許可をいただいて掲載しています。翻訳の著作権は同スクールに、原文著作権はバフェット氏およびバークシャー・ハサウェイにありますので、転載はご遠慮ください。リンクは大歓迎!)

まず、バークシャーハサウェイ(BRK)の2019年の業績から。

バークシャーの2019年純利益は814億ドル(GAAP)でした。この数字の構成要素は、240億ドルの営業活動に伴う純利益、株式投資における実現利益37億ドル、保有証券における未実現利益537億ドル、からなります。これらは全て税引後ベースです。

純利益は814億ドル(約8兆9,500億円、1ドル=110円で計算)、そのうち「未実現利益」が537億ドル(約5,900億円)だったと報告しています。

未実現利益とは、いわゆる「含み益」のことですね。おやっと思われるかもしれませんが、この投資株の含み損益を純利益に入れるのは米国会計基準GAAP(ギャープ=Generally Accepted Accounting Principles)ならではのルールで、バフェット氏は、

バークシャーの営業活動に伴う純利益に焦点を合わせ(2019年はほとんど変化していない)、投資による損益は実現したものであれ未実現のものであれ無視することをお勧めします。

と書いています(注意:太文字強調はぐれあむ勉が後から施したものです。以下同)。

バークシャーの純利益は今のGAAPだと保有株の株価に大きく左右されるから、営業利益のほうを見てくれというわけですね。投資先企業の株価によって純利益の増減が大きく変わってきてしまうのでは、確かに正しく業績は測れません。

バークシャーの2018年と2019年の業績は、新しいルールに対する我々の懸念を明白に示しています。2018年は株式市場が下落した年で、バークシャーの保有証券の未実現利益は前年末から206億ドル減少したため、バークシャー全体の純利益はGAAP会計上わずか40億ドルでした。 一方、2019年は、保有株式の時価が上昇し前述の通り未実現利益が537億ドル増加し、結果としてGAAP会計上の純利益は814億ドルとなりました。株式市場の上昇が、バークシャーのGAAP会計上の純利益を1,900%増加させたのです!

2018年は保有株が下落、2019年は上昇したおかげで、GAAPでの純利益は20倍に膨れ上がったんだそうです。

このGAAPについては副会長のチャーリー・マンガー氏(写真右)も反対しているそうです。BRKのように投資持株事業の比率が大きい会社には確かに合わない会計基準ですね。

コーラを飲む80代

会計基準はともかく、投資活動自体には満足がいっているようです。

我々は決して、これらの投資活動がバークシャーにとって重要性が低いといっているわけではありません。時間の経過とともに、ポートフォリオとしての保有株式は(予測不可能で非常に不規則な動きをするものの)大きな利益をもたらすと、チャーリーと私は期待しています。

会計基準とは別に、保有株の価値は着実に上がっていて、後に大きな利益をもたらすとも株主に訴えています。株価で価値は測れないってことですね。では投資先の何に注目すればいいか、というのが次の項目です。

内部留保で複利効果を引き出す企業に注目

株式投資がまだ「ギャンブル」と言われていたころ、投資の世界を一変させた本が出ました。米国の経済学者エドガー・ローレンス・スミスの『Common Stocks as Long Term Investments』(日本未訳)です。

バフェット氏いわく、この本で著者は当初、インフレ(物価上昇)期には債券より株価の方がリターンが高いということを書く予定だったけど、さらに驚くべきことを発見した、それが株式投資に対する世界の見方を一変させた、というのです。

それが何かというと、企業の内部留保について。

ここではこの本に対する経済学者ケインズの書評を引いてそれを明示しています。

彼の本は、「これらの研究は、今まで考えられてきた理論を裏付けるための事実が間違いであったことの証拠となるものです」という自白から始まりました。投資家達にとって幸いなことに、その事実の誤認識によって、スミスは株式がどのように評価されるべきか、より深く考えるようになりました。

スミスの洞察のポイントについて、ほかならぬジョン・メイナード・ケインズが評した、スミスの本に対する初期のレビューを引用します。「私は、おそらくスミス氏の最も重要で、そして間違いなく最も斬新な教えを最後まで守ってきました。経営のしっかりした事業会社は、一般的に、獲得した利益のすべてを株主に分配したりはしません。業績の良い年には(全ての年ではないにしても)、彼らは利益の一部を内部留保し、本業のビジネスに再投資します。したがって、健全な事業会社向け投資にとって利益になる複利の効果があるのです。何年もの間、健全な企業が持つ資産の本質的な価値は、株主に支払われる配当を差し引いた複利で増加していきます。」

内部留保を本業ビジネスの再投資に振り向ける。

配当はいわばその年だけの「単利」にすぎませんが、事業成長のための再投資は「複利」の効果がある。これこそが株式投資の一番の醍醐味になるわけです。

カーネギーやロックフェラー、フォードらが途方もない富を築いたのも、内部留保を成長のために再投資した結果なのに、それがずっと理解されていなかったのだとバフェット氏は語っています。

スミス以前の投資家は、株式を市場変動にかける短期的なギャンブルと考えていましたし、良く言っても投機と考えられていたのです。そして賢明な者たちは債券を好みました。

投資家が賢くなるのに長い時間を要しましたが、利益を保持し再投資するという考え方は今ではよく理解されております。今日、ケインズが「斬新」と呼んだものを学校で学びます:節約と複利を組み合わせれば大成功すると。

バークシャーでも巨額の内部留保を有効活用することに注力してきたとバフェット氏は語っています。第一は生産性の高い事業への追加投資。そして新たなビジネスの購入(つまり他社の買収)です。

買収には3つの基準があるそうです。

次の3つの基準を満たす新しいビジネスの購入を常に求めています。第一に、正味有形自己資本に対するリターンが優れたものでなければなりません。第二に、有能で誠実なマネジャーによって運営されていなければなりません。最後に、それらは適正な価格で取引可能でなければなりません。

言い換えれば、「大事なのはROE、経営者、バリュー」ということでしょうか。

こういう企業はなかなか見つからないけど、株式市場では頻繁に見つかるとも。ただし支配権を持たない企業(株式所有50%以下の投資先)の業績がバークシャーの営業収益に反映されるのは配当金のみ。

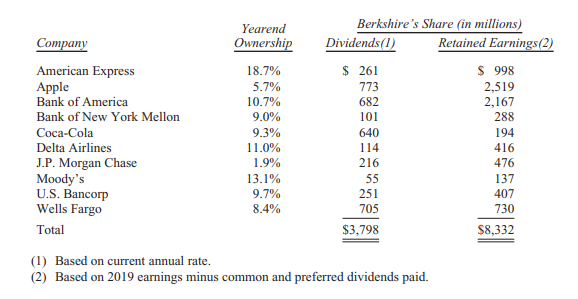

でもバークシャーにとって本当に大事なのは、そうした投資先企業の「計上されない利益=内部留保」なのだとバフェット氏は訴えます。そしてその証拠として、株式保有する上位10社の配当金と獲得利益(バークシャーの持ち分)の大きさを比較しています。

ここに、我々が一部を保有する上場企業の上位10社をリストアップします。この表は、GAAP会計上報告されるバークシャーの収益(バークシャーがこれらの企業から受け取る配当金)と、これらの企業が獲得した利益のバークシャーの持分を区別しています。通常、これらの企業は内部留保を活用して事業を拡大し生産性を高めます。また時には、彼らはそれらの資金を自社株買いにあて、将来の収益に対するバークシャーの持分を増加させます。

左の(%)が株式の持株比率、真ん中が配当金、一番右が内部留保(をバークシャーの持ち分で割った額)です。単位は百万米ドルです。

米国のビッグネームばかり並ぶ上位10社の名前、そして配当金の約38億ドルもけっこうものすごいですが、内部留保は約83億ドルですから、配当の2倍以上ある計算です。

論理的に考えた場合と我々の過去の経験は共に、少なくとも彼らが留保した利益に対する我々の持分と同等(おそらくそれ以上)のキャピタルゲインを、将来我々が実現することを示しています。

(中略)いずれにしても、当社の投資先の内部留保はバークシャーの価値を増加させるためにとても重要なものであることは確かです。

バフェットさんの大事な投資哲学がここにありますね。配当(インカムゲイン)ももちろん大事でしょうが、それより内部留保を再投資して得られる成長、将来の生産性向上とそれによる資産価値の上昇(キャピタルゲイン)こそ株式投資で最も大事な要素ということです。

損害保険事業は「運用を楽しむ」のが目的

手紙はこの後、バークシャーが手掛ける投資以外の主要事業について説明しています。このへんは長くなるので、損害保険事業とエネルギー事業について解説します。ほかの事業について興味のある方は一番最後の全文和約をお読みください。

さて、バークシャーの損害保険事業は、1967年に860万ドル(約9億5,000万円)で買収したNational IndemnityとNational Fire&Marineからなり、前者は自己資本の大きさで世界最大の損保だということです。

バフェット氏は、この損保事業に惹かれた理由を次のように書いています。

損害保険ビジネスに惹かれた理由の1つはそのビジネスモデルでした。損害保険会社は保険料を先に受領し、保険金の請求は後で行われます。アスベストへの暴露や過酷な職場での事故から生じる保険求償などの極端なケースでは、保険金支払いは何十年にも及ぶことがあります。

この“collect-now, pay-later”モデルは、損害保険会社が最終的には他の人のところに戻っていく可能性の高い多額の資金(我々はこれを“フロート”と呼びます)を保有していることを意味します。

この「collect now,pay-later」、すなわち「先に保険料をいただいて、保険金支払いは後」によって生まれる多額の資金量(=フロート)に魅力を感じたわけです。なぜかと言うと、

保険会社は自社の利益のためにこのフロートを運用することができます。保険契約の締結と保険求償によりお金は出たり入ったりしますが、通常、保険会社が保有するフロートの量は保険料に応じてかなり安定した状態を保ちます。

(中略)保険料が、我々の経費と最終的な保険金支払いの合計を超える場合、保険事業はフロートによる資産運用益に加えて、その超過部分を保険引受利益として計上します。そのような利益が得られるとき、私達は自由なお金を使えることを楽しみ、そしてさらに良いことに、それを運用することで更に利益を得ることができるのです。

そうです。大好きな投資に回せちゃうからです(笑)。「自由にお金を使えることを楽しみ」と本音をさらしてますね。

ビジネスが成長するにつれてフロート、つまり運用できるお金も増加してきます。そのフロートの金額の推移がこちらの表(単位は百万米ドル)。

1970年の39万ドル(約4,300万円)から半世紀の間に約13億ドル(1,400億円超)へと莫大な額に成長しています。

損害保険業界全体ではこのフロートの価値が低くなっているそうです。それは、あまりリスクが大きい投資ができないため、どうしても高格付債券に偏ってしまい、過去10年で「哀れなほど低い金利」でしか回せていないからです。

でもバークシャーは、グループ全体の資本の大きさと現金の大きさ、多様な収入によりもっと柔軟な投資ができ、「一般の保険会社に比べて好ましい状況にあります」とその成果を強調しています。

投資の神様に巨大な運用資金。はっきり言って鬼に金棒です(笑)。

とは申せ、浮かれてばかりいるわけではありません。「規律あるリスク評価」によってこれまで利益を上げてこられたとはいえ、これは全く確実なものではなく、常に危険が潜んでいると語っています。

米国内に甚大な被害を及ぼしたハリケーンであるカトリーナとマイケルを超えるような大惨事がいつかは起こるでしょう。それは明日かもしれませんし、数十年後かもしれません。そのような「大災害」は従来の自然災害のような風や地震に起因するものかもしれませんし、或いは、保険会社が想定しうるどのリスクより悲惨な結果をもたらすサイバー攻撃のような全く想定外のことかもしれません。そのような大災害が発生すると、バークシャーは損害保険会社としてその損失の一部を負担しますしそれらは巨額となるでしょう。それもかなりの。

これ、米国内の新型コロナウィルス感染の大流行を予言するような言葉ではないですか?

バークシャーの損保が今回のパンデミックでどの程度の被保険者の損失を負担することになるのかはわかりませんが、常にこうした万一のリスクを念頭に置いているところも、投資家ならではという感じがしますね。

バフェット氏はこの項をこう締めくくっています。

しかし、他の多くの保険会社とは異なり、そのような損失を負担することは、我々にとって重大な重荷とはならなそうですし、その翌日にはそのようなリスクに対する保険を商品に追加したいと考えることでしょう。

風力発電全力投資で地球環境に貢献

バークシャーは傘下に「Berkshire Hathaway Energy(BHE)」を抱えていて、これが20年目の記念を迎えたそうです。この経営が実にすばらしい。

同社が2000年に電力事業に参入して以来、年1%未満しか上昇せず、かつ基本料金は据え置いたまま。同じ地域の電力会社より料金が70%も安いそうです。

その秘密が以下。

私たちと彼らの料金の異常な差は、主にBHEが風力発電の分野であげた大きな成果のおかげです。 2021年には、アイオワ州においてBHEが所有および運営している風力発電所から約2,520万MWhの電力が生み出されると予想されます。その出力は、アイオワ州顧客の年間電気需要である約2,460万MWhを完全にカバーします。言い換えれば、BHEはアイオワ州において風力による電気の自給自足を達成することになります。

別の観点で見れば、アイオワ州の他の電力会社は風力発電量全体の10%未満しか発電していません。さらに、2021年までに風力による電気の自給自足を達成する予定の民間電力会社はどこを見渡しても他にありません。2000年、BHEは農業経済への電力供給に従事していましたが、今日、5つの大きな顧客のうち3社はハイテク業界の巨人達です。アイオワ州にオフィスを構えるというそれらのハイテク企業の判断は、BHEの再生可能エネルギーによる安い電力が一つの要因であると思っています。

風力発電だけで顧客の電力需要すべてをまかなっているってすごくないですか?

もちろん風は予測のつかない不規則なもので、風が止まっている間は風力発電施設は稼働しませんが、BHEでは風力発電の余剰電力を他の電力会社に買い取ってもらって収益を上げているとのこと。

風は断続的なものなので、アイオワ州の私たちの風力ブレードは一部の時間しか回転しません。風が止まっている時間帯、必要な電力を確保するために風力でない発電能力に頼る必要があります。逆のケース(風力が過剰な電力を発電するとき)では、私たちは風力が生み出す余剰電力を、「グリッド」と呼ばれるものを介して他の電力会社に販売します。我々が販売した電力は、他の電力会社の化石燃料需要(石炭や天然ガスなどの)を代替するのです。

全顧客の電力需要をほとんど風力発電で賄い、他の電力会社が使用する化石燃料も代替する。これぞまさにESGでありSDGsな事業と言えるのではないでしょうか。

ESGは環境(Environment)、社会(Social)、ガバナンス(Governance)の頭文字を取ったもので、業績だけでは測れない企業経営の持続可能性を判断する非財務情報のこと。またSDGsは国連が2015年にまとめた「持続可能な開発目標(Sustainable Development Goals)」で、飢餓の根絶や地球温暖化対策など、世界が2030年までに達成すべき17の目標を指します。世界の機関投資家はこの2つのタームに合う企業への積極投資を表明しており、企業価値を評価する指標として世界で急拡大しています。

バフェット氏のすごいところは、このESG・SDGsにふさわしい事業を流行に乗ってやり始めたのではなく、20年も前からコツコツ取り組んできていることです。投資家のみならず、経営者としての先見の明にも感服するしかありません。

この風力発電投資を支えてきたのも、配当を出さずに内部留保を蓄え、設備投資に充てるというバフェット氏の投資哲学の賜物でしょう。高配当が当たりまえと思われる公益事業でも信念を貫いて無配当にし、成長投資に充てています。

バークシャーは現在BHEの91%の株式を所有しています。BHEは我々が株式を購入して以来配当を支払ったことはなく、これまでの間280億ドルを内部留保してきました。このようなケースは、慣例的に大きな配当を支払う世界の公益事業会社(時には収益の80%に達するか、それを超えることさえあります)の中では異常ですらあります。私たちの見方としては、BHEにとって追加投資できる機会があればあるほど、私たちは更にBHEを好きになります。

BHEをモデルケースに、今後、世界中のエネルギー関連会社が化石燃料や危険な原子力発電に頼らない会社に生まれ変わってくれることを願ってやみません。

「時に50%以上の大幅な下落が起きる」

続いては「Investments(投資)」という項目です。

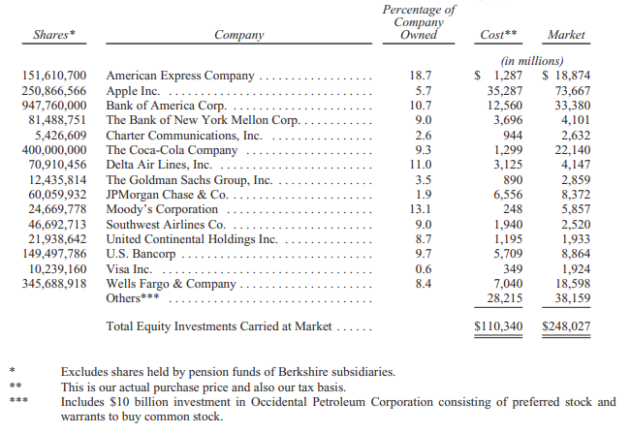

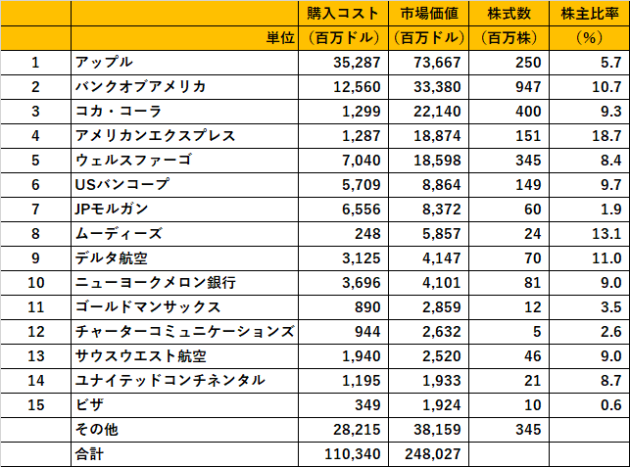

この項でバフェット氏はまず、バークシャーが株を保有する上場企業のうち、年末時点で最も市場価値の大きい15社を掲げました(支配権を一部握るクラフトハインツを除く)。以下はアルファベット順の原表です。

右の数字は株の購入コスト(Cost)と現在の市場価値(Market)です。

これを市場価値の高い順に並べ替えた表が以下です。

バークシャーハサウェイ保有株で市場価値の高い上位15社

アップル、バンカメ、コカ・コーラ、アメックス、、、。名だたる米国企業が並んでいますね。

市場価値が購入コストの何倍になったかを計算すると、ムーディーズが23.6倍、コカ・コーラが17倍、アメックスが14.7倍と、「テンバガー(10倍以上になった株)」となった銘柄が3つもあります。長期保有の賜物ではありますが、日本円にして数百億~数千億円で購入したものが10倍以上ですからね。ものすごい額です。

保有株式全体の購入コストは1,103億ドル(約12兆1,300億円)。これに対して2019年末時点の時価総額は合計して2,480億ドル(約27兆3,000億円)ですから、平均すると時価総額は2倍以上になっています。

この2,480億ドルの株についてバフェット氏は、決して様々な要因で変化する水物などではなく、ROE(自己資本に対しての利益率)20%以上の優れた企業の集まりと見ています。

株式市場は、「ウォールストリート」による格下げや、会計収益の不備、FRBの動向、政治情勢、エコノミストの予想、またはその他の流行りのテーマによって、ぶらぶら動く賭け金の集まりのようなものと見る人もいますが、私とチャーリーは上記の2,480億ドルの株式をそのようなものとはみなしていません。

私たちが保有しているのは、むしろ、我々が部分的に所有していて、正味有形自己資本に対して加重平均で20%以上のリターンを得ている企業の集まりなのです。また、これらの会社は過度の負債を使わずに利益を上げています。

大規模で確立され、理解しやすい企業からのリターンは、どのような状況下においても卓越したものです。多くの債権投資家が過去10年間に受け入れているリターン(例えば30年物米国債では2.5%以下)と比較すると、我々の投資した企業から得られるリターンは本当に驚くべきものです。

その上で、金利や法人税率が今後も現在のような低水準であれば、株式は長期固定金利債券などより「ずっと優れたパフォーマンスを発揮することは明らか」とバフェット氏は語っています。

しかし、続く文言に、我々はまたしても驚かされます。

このバラ色の未来には一つの警告があります。明日、株価に何が起こるかわかりません。時として市場では、50%以上の大幅な下落が起こったりします。しかし、昨年私が株主への手紙で書いたThe American Tailwind(米国に対する経済的な追い風)とスミス氏が説明した複利の力によって、借金を利用せず感情をコントロールできる個人にとって、株式投資は長期的には遥かに優れた選択肢になるのです。他の人にとってはどうかって?お気を付けください!

バフェット氏がこの手紙を株主に送ったのは2020年2月22日。まだ米国では新型コロナウィルスの感染拡大が対岸の火事だったころです。

でもこれを読むと、まるですぐ直後の米国や世界でのパンデミックを予感していたかのような文章に読めてしまうのは僕だけでしょうか。

これを発表した5日後、バフェット氏はすでに保有するデルタ航空をさらに買い増しています。コロナの影響でだいぶ下げていたから、割安と判断したのでしょう。

上図はデルタ航空株価の2020年1~3月日足チャート。オレンジの線がバフェット氏が追加購入した2月27日です。

3月に入って株価はさらに大暴落するわけですが、それはバフェットさんにもわからないことです。

確実に言えるのは、バフェット氏は常に10年先、20年先、あるいはもっとはるか先を見据えて投資をしているということです。一貫してブレない投資哲学に僕らは学ばねばなりません。

追記:2020年5月17日

その後、バフェット氏はコロナの世界経済への影響をかなり深刻視しデルタ航空を含む4つの航空株を全て手放し、さらにUSバンコープやゴールドマンサックス株など金融株の一部売却も明らかにしました。デルタ航空株については「(2月に)買い増したのは間違いだった」と認めています。航空株がバークシャー保有株に占める比率は5%ほど。一方、金融株は全体の4割以上を占めますので、インパクトは大きいですね。金利がさらに下がる可能性がある上、米国経済の見通しが当面厳しく、金融セクターは収益がさらに圧迫されると見ているのでしょう。バフェット銘柄最新リストと動向の記事はこちら。

「旅立ち」の準備はできている

続いての項目には「The Road Ahead」のタイトルがついています。

普通に訳すと「前途・未来」ということになりますが、大文字なのでおそらく親友ビル・ゲイツ氏(マイクロソフト創業者)の同名の著書のタイトルを意識したものでしょうか。日本語版は『ビル・ゲイツ未来を語る』です。

ここで語られているのは、まもなく90歳になろうとしている自分や同じく高齢のマンガー副会長の「旅立ち」についてです。

バークシャーを導いてきたこの2人の天才的な投資家・事業家の喪失は会社にとって大きく、株主はとても心配になっているはずです。

でもバフェット氏は「心配ご無用。準備はできている」と語っています。その楽観すべき理由として、全部で5つの根拠をまとめています。

チャーリーと私は、はるか前にここでいう「至急」の年齢に踏み込んでいます。それは私たちにとってまったく良いニュースではありません。しかし、バークシャーの株主は心配する必要はありません。あなたの会社は私たちが旅立つ時の為に100%の準備ができています。

私たち2人が楽観的なのは5つの要素に基づいています。第一に、バークシャーの資産は全部或いは一部を所有する非常に様々なビジネスに配分されており、それらのビジネスは平均すると、使用資本に対して魅力的なリターンを獲得しています。第二に、単一の企業体の中で、我々が支配権を持つビジネスの位置づけが、バークシャーに対していくつかの重要かつ永続的な経済的利点を与えてくれます。第三に、バークシャーの財務は間違いなく、極端な外部からのショックにも耐えられるように管理されていきます。第4に、熟練した献身的なトップマネジャーを擁しており、彼らにとってバークシャーを経営していくことは単に高収入で名誉ある仕事をする以上のことです。最後に、バークシャーの取締役(あなたの保護者)は、巨大企業にしては珍しく、常に所有者の福祉と文化の育成の両方に焦点を当てています。(この価値観は、Larry CunninghamとStephanie Cubaの新しい共著である“Margin of Trust”で詳しく議論されており、今年のバークシャーの年次総会でも手に入れることができるでしょう)

もう少しわかりやすくまとめると、こんな感じでしょうか。

- バークシャーの資産は分散されており、リターンも申し分ない。

- 支配権を持つビジネスの中にこの先もずっと儲かる事業がある。

- 強固な財務体質は大きなショックでも揺るがない。

- 後継者たちは非常に優秀だ。

- 巨大企業のわりには幹部は福祉と文化の育成に理解がある。

バフェット氏のことだから、このへんはぬかりなく準備されているものと信じられますね。

手紙では続いて、2人の個人資産、その大部分はバークシャーの株式ですが、これをこの先どうするかを遺言として残していることが記されています。

それは、「BRK・A」の株を「BRK・B」に移行した上で財団に寄付し、そこからさらに分配し、受け取った者は予定日まで売却できない、あるいは換金して同じ予定日を満期とする米国債にすることなどを記しています。

バークシャー(BRK)の株はAとB2種類あります。元々発行していたのがBRK・Aで、現在1株27万ドル前後(約3,000万円)と超高額です。バフェット氏は当初、大口投資家のみが持っていて流動性がない方が安定していていいと考え、分割をしてこなかったんですが、信託会社が購入して小口の投信にして分けて販売しようとしたため、やむなく一般投資家向けに小口株のBRK・Bを発行しました。こちらは現在180ドル前後(約20,000円弱)なので、お求めやすい金額です。(株価は2020年3月25日現在)

ちなみにバフェット氏は、財産の10%を妻に遺し、それを管財人によって「VOO(ヴァンガードのETF)」に投資するよう信託しています。これは2014年版の「株主への手紙」に書かれた内容でした。

世に言う「S&P500至高」説(?)を生むきっかけですね。バフェットさんが「自分が死んだら遺産はS&P500で運用せよ」と語った、世界一の投資家のお墨付きを得た、みたいな話になってますね。でも今回の手紙と併せて読むと、実際のところはちょっと違うということがわかります。くわしくは以下の記事をどうぞ。

話しを戻します。

バフェット氏が旅立った後、彼の遺産のバークシャー株は様々な社会的事業者の手にわたります。そしてそれは、株式市場にすべてが売りに出されるまでに全部で12年以上かかるような仕組みになっていて、一度に大きく売りに出される心配はないようです。

そして、この遺言により、財産が社会に大きく資するであろうことを確信しています。

私自身も、バークシャー株式が処分期間中も安全で満足のいく投資を提供してくれるので安心できます。可能性は低くても無視できないことが起こって、私が間違っていることが証明される可能性は常にあります。しかし、私は、自分の遺言が一般的な財産分配の方法から得られる結果よりもはるかに多くのものを社会に提供する可能性が高いと信じています。

ここらへんを読むと、本当に心から会社と祖国を愛しているんだなあ、と感慨深くなりますね。

支払った法人税は約4,000億円!

手紙はこの後も、取締役会について、有能な経営者探しについて、自社株買いについて、といったトピックが続きますが、長くなるし専門的な話なのではしょります(関心のある方は最後に掲載した全文和約をお読みください)。

ここではバークシャーが2019年に支払った法人税についてだけ引用しておきます。

19年、バークシャーは法人税を支払うために36億ドルを米国政府に送金しました。米国政府は、同期間に法人税として2,430億ドルを集金しました。これらの統計からあなたの会社が納めた法人税は、米国全土で支払われた法人税の約1.5%を占めることに関して、あなたは誇りを持つことができます。

年間36億ドル(約4,000億円!)。これは全米の法人税の約1.5%にあたるそうです。

日本でこれを抜く法人税を払っているのは、世界のトヨタ(6,600億円)とNTT(5,300億円)だけです(2020年2月3日、東洋経済オンライン「税金を多く納めているTOP100社ランキング」参照)。

バークシャーのグループ全体の従業員数は約30万人で、トヨタやNTTと同規模です。これらの数字を見ると、いままで名前だけしか聞いたことがなかったバフェット氏の会社がどれだけの規模なのか、それほどの雇用を創出しているかが想像つくと思います。

さて、いささか長くなりましたが(いつものごとく)、「バフェットからの手紙2020」の読み解き、いかがだったでしょうか。

世界一の投資家であり、全米有数の経営者の頭の中の一端を垣間見れたのではないでしょうか。

バークシャーの年次総会(株主総会)は2020年5月2日。yahooがこの模様を世界に動画配信するそうです。しかも、質問に答えるバフェットさんはじめ4人の幹部は、株主やジャーナリストから寄せられる質問内容を事前にヒントすら与えられないとのこと。なかなか見ものですね。

手紙の最後はこう締めくくられています。

あっと驚くような質問を期待しています。

5月2日、是非オマハに来て、仲間の資本家に会い、バークシャー製品をいくつか購入し、楽しんでください。チャーリーと私は、バークシャーの仲間全員と一緒に、あなたに会えることを楽しみにしています。

僕ぐれあむも自腹で入会したグローバルファイナンシャルスクール(GFS)の紹介記事は以下をどうぞ。今回の翻訳文の配布に限らず、この投資学校の姿勢は素晴らしく、金融経済投資全般の幅広い知識がオンライン動画で身につきます。

航空株に続き金融株売却で注目を集めるバフェット銘柄の最新リストはこちら↓↓↓

バフェット関連の本を含む投資本20選の記事はこちら。

「バフェットからの手紙」全文翻訳掲載

(注意★この全文和約は、グローバルファイナンシャルスクール(GFS)の許可をいただいて掲載しています。和訳全文の著作権は同スクールに、原文著作権はバフェット氏およびバークシャー・ハサウェイにあります。転載はご遠慮ください)

バフェットからの手紙(2020年2月)

バークシャーハサウェイ社の株主の皆様へ:

バークシャーの2019年純利益は814億ドル(GAAP)でした。この数字の構成要素は、240億ドルの営業活動に伴う純利益、株式投資における実現利益37億ドル、保有証券における未実現利益537億ドル、からなります。これらは全て税引後ベースです。

この537億ドルの利益には注意が必要です。2018年に新しいGAAPルールが採用された結果、保有証券の未実現損益も純利益に含めなければならなくなりました。昨年の手紙で述べたように、チャーリー・マンガーも私もこの新ルールには賛同できません。

実際、会計士達によるこのルールの採用は、彼らの考え方が大きく変わったことを意味します。2018年以前GAAPは、証券取引を事業とする会社を除き、保有証券の未実現“利益”は決して会社の損益に含めず、未実現“損失”は、「一時的ではない」と見なされた場合のみ含める、と主張していました。一方現在のルールでは、バークシャーは、多くの投資家、アナリスト、コメンテーターが重要視する各四半期純利益に、保有株式の上下動を全て含める必要があります。たとえそれらの変動が気まぐれであったとしても。

バークシャーの2018年と2019年の業績は、新しいルールに対する我々の懸念を明白に示しています。2018年は株式市場が下落した年で、バークシャーの保有証券の未実現利益は前年末から206億ドル減少したため、バークシャー全体の純利益はGAAP会計上わずか40億ドルでした。 一方、2019年は、保有株式の時価が上昇し前述の通り未実現利益が537億ドル増加し、結果としてGAAP会計上の純利益は814億ドルとなりました。株式市場の上昇が、バークシャーのGAAP会計上の純利益を1,900%増加させたのです!

一方、会計の世界とは対照的に、私たちが考える実際の世界ではバークシャーの保有株式(平均約2,000億ドル)の本質的な価値は、この2年の期間を通じて着実かつ実質的に増加しました。

チャーリーと私は皆さんに、バークシャーの営業活動に伴う純利益に焦点を合わせ(2019年はほとんど変化していない)、投資による損益は実現したものであれ未実現のものであれ無視することをお勧めします。

我々は決して、これらの投資活動がバークシャーにとって重要性が低いといっているわけではありません。時間の経過とともに、ポートフォリオとしての保有株式は(予測不可能で非常に不規則な動きをするものの)大きな利益をもたらすと、チャーリーと私は期待しています。我々が楽観的である理由を見ていくために、次のトピックに進んでください。

内部留保の力

1924年、当時世に知られていなかった経済学者でかつファイナンシャルアドバイザーであったエドガー・ローレンス・スミスは“Common Stocks as Long Term Investments”という、投資の世界を一変した本を執筆しました。実際、本を執筆したことがスミス自身を変え、

彼は自身の投資信念を見直すこととなりました。

中を見てみるとスミスは、インフレ期間中は株式のリターンは債券より勝り、デフレ期間中は債券のリターンが株式より勝るということを本の中で論じる予定だったようです。それはとても理にかなっているように見えました。しかし、スミスは衝撃を受けました。

彼の本は、「これらの研究は、今まで考えられてきた理論を裏付けるための事実が間違いであったことの証拠となるものです」という自白から始まりました。投資家達にとって幸いなことに、その事実の誤認識によって、スミスは株式がどのように評価されるべきか、より深く考えるようになりました。

スミスの洞察のポイントについて、ほかならぬジョン・メイナード・ケインズが評した、スミスの本に対する初期のレビューを引用します。「私は、おそらくスミス氏の最も重要で、そして間違いなく最も斬新な教えを最後まで守ってきました。経営のしっかりした事業会社は、一般的に、獲得した利益のすべてを株主に分配したりはしません。業績の良い年には(全ての年ではないにしても)、彼らは利益の一部を内部留保し、本業のビジネスに再投資します。したがって、健全な事業会社向け投資にとって利益になる複利の効果があるのです。何年もの間、健全な企業が持つ資産の本質的な価値は、株主に支払われる配当を差し引いた複利で増加していきます。」

そして、このように投資の世界に聖水を振りかけたことで、スミスは一躍世に知られるようになりました。

スミスの本が出る前までなぜ内部留保が投資家に評価されなかったか、今考えればこれを理解することは困難です。カーネギーやロックフェラー、フォードなどのような巨人によって途方もない富が築かれたことはよく知られていることで、結局のところ彼らは皆、事業収益を留保し、成長の為に再投資し、より大きな利益を生み出していったのです。また、アメリカには、同じような戦略でお金持ちになった小規模な資本家が昔からいました。

それにもかかわらず、ビジネスの所有権が細かく分割された株式となると、スミス以前の投資家は、株式を市場変動にかける短期的なギャンブルと考えていましたし、良く言っても投機と考えられていたのです。そして賢明な者たちは債券を好みました。

投資家が賢くなるのに長い時間を要しましたが、利益を保持し再投資するという考え方は今ではよく理解されております。今日、ケインズが「斬新」と呼んだものを学校で学びます:節約と複利を組み合わせれば大成功すると。

************

バークシャーでは、チャーリーと私は長年にわたり内部留保を有効に活用することに注力してきました。ある時は、この試みは簡単でしたが、またある時はとても困難でした。特に、運用資産が増え続け巨額になってからは。

保有する資産の配分に際して、私達は第一に、既に我々が保有している多種多様なビジネスに追加投資することを考えます。過去10年間にバークシャーの減価償却費は総額650億ドルになりましたが、有形固定資産への投資は合計1,120億ドルに達しました。生産性の高い資産への再投資はどんな時も我々の最優先事項です。

加えて、次の3つの基準を満たす新しいビジネスの購入を常に求めています。第一に、正味有形自己資本に対するリターンが優れたものでなければなりません。第二に、有能で誠実なマネジャーによって運営されていなければなりません。最後に、それらは適正な価格で取引可能でなければなりません。

そのようなビジネスを見つけたとき、私たちはその企業の100%の株式を買うことを好みます。しかし、我々が求める特性を備えた大規模な企業買収の機会はまれです。一方、気まぐれな株式市場は、我々の基準を満たす企業への大規模な投資機会をはるかに頻繁に提供してくれます。しかしこれらの投資は、企業の一部に対する投資(支配権の獲得を伴わない)になります。

100%の株式を購入して支配権を得る場合でも、株式市場を通じて企業の一部に投資する場合でも、どちらの方法でも投資から得られるバークシャーの財務上の収益は、我々が購入した企業の将来の収益によって大部分が決定されます。

それにもかかわらず、2つの投資アプローチの間には、非常に重要な会計上の違いがあります。この違いを理解することは不可欠です。

我々が支配権を持つ企業(バークシャーが株式の50%以上を所有する企業)では、各事業の収益は、当社が報告する営業収益に直接反映されます。それ以上でもそれ以下でもありません。

我々が支配権を持たない企業(市場性のある一部の株式のみを所有している場合)では、それらの企業からの配当金のみが、当社が報告する営業収益に記録されます。ではそれらの企業が内部留保した金額はどうなるのでしょう?彼らは懸命に働き、多くの付加価値を生みだしていますが、それらの利益がバークシャーの営業収益に反映されることはありません。

バークシャー以外のほとんど全ての大企業の場合、投資家はこの「計上されない利益」の重要性を感じることはないでしょう。しかし私たちの収益にとっては、それは際立った見落としであり、その規模を以下に示します。

ここに、我々が一部を保有する上場企業の上位10社をリストアップします。この表は、GAAP会計上報告されるバークシャーの収益(バークシャーがこれらの企業から受け取る配当金)と、これらの企業が獲得した利益のバークシャーの持分を区別しています。通常、これらの企業は内部留保を活用して事業を拡大し生産性を高めます。また時には、彼らはそれらの資金を自社株買いにあて、将来の収益に対するバークシャーの持分を増加させます。

部分的に所有したこれらの企業からバークシャーが最終的に記録する実現利益は、明らかに内部留保の当社シェアをきちんと反映していません。悲しいことに、内部留保は何も生み出さないのです。しかし、論理的に考えた場合と我々の過去の経験は共に、少なくとも彼らが留保した利益に対する我々の持分と同等(おそらくそれ以上)のキャピタルゲインを、将来我々が実現することを示しています。(株式を売却して利益を実現するとき、私たちはその時の税率で計算された所得税を支払います。現在、連邦税率は21%です。)

これらの10社からバークシャーが受け取る報酬と同様、他の多くの保有株式からの報酬が、非常に不規則な形でバークシャーの営業収益に現れてくるのは確実です。定期的に、損失が発生し、時にはそれは保有企業固有の問題であり、時には株式市場全体の下落にリンクしたものである場合があります。またある時は、私たちの利益はとても大きなものになります(2019年の好業績はこのケースにあたります)。いずれにしても、当社の投資先の内部留保はバークシャーの価値を増加させるためにとても重要なものであることは確かです。

スミス氏はそれを正しく理解していたのです。

非保険事業

トム・マーフィーはバークシャーの大切な取締役であり、経営者の中で最高の人物ですが、ずっと前に買収に関するいくつかの重要なアドバイスを私に教えてくれました。「良い経営者としての評判を得るには、必ず良いビジネスを買ってください。」

長年にわたって、バークシャーは何十もの企業を買収してきましたが、そのすべてが当初「良いビジネス」だと考えていました。しかし、その内いくつかは失望させられるものでしたし、少なくない数の投資先がまったくもって災難でした。一方、いくつかの投資先は私の期待を超えました。

自分のムラのある記録を見直してみて、私は、買収は結婚に似ていると結論付けました。それはもちろん幸せに満ちた結婚で始まりますが、現実は結婚前の期待とは異なる傾向があります。ある時は素晴らしいことに、この結婚はいずれの希望をも超えた至福をもたらします。他方、幻滅は即座にやってきます。これらのイメージを企業買収に当てはめてみると、通常、喜ばしくないサプライズに見舞われるのは買い手であると言わざるを得ません。求愛中はいともたやすく夢見るような眼差しになってしまうのです。

その類推を追求すると、私たちの婚姻記録は大部分が満足できるものであり、すべての関係者がずっと前に下した決定に満足していると言えます。提携のいくつかは確かに素晴らしいものでした。しかしながらいくつかの投資は、プロポーズしたときに私がいったい何を考えていたのか疑問させます。

幸いなことに、私の多くの過ちから生じる副次的な影響は、失望させられた投資の特性によって限定的となってきました。年の経過とともに、「質の悪い」ビジネスは停滞する傾向があり、その結果、その事業運営に必要とされるバークシャーの資本はより少ない比率となっていきます。一方、私たちの「良い」ビジネスは、しばしば成長し、魅力的なリターン水準の追加投資機会を見つけます。このように対照的な軌跡をたどるため、バークシャーの「良い」ビジネスに配分される資産は、徐々に総資本に占める割合を拡大させていくのです。

このような効果に関する極端な例として、バークシャーが元々行っていた繊維事業を見てください。我々が1965年初頭にバークシャーの支配権を取得した時、この悩ましいビジネスにバークシャーのほぼすべての資本が使用されていました。そのためしばらくの間、収益を生み出さない繊維事業の資産は、会社全体の収益に多大な悪影響を及ぼしていました。しかし、最終的に私たちは「良い」ビジネスを拡大させることができ、細っていく繊維事業が我々の資本全体に占める割合は、1980年代初期までにほんのわずかとなりました。

今日、私たちはあなたのお金の大部分を、正味有形自己資本に対するリターンが非常に優れた、我々が支配権を持つビジネスに配分しています。当社の保険事業は特に大活躍してきました。保険事業は、成功を測るための独自の指標を提供する特別な特性(多くの投資家には馴染みのないものです)があります。この話は次のセクションで論じたいと思います。

以下のパラグラフでは、利益の規模別に幅広い非保険事業をグループ化しました。ここでいう利益は、金利、減価償却費、税金、現金支払いを伴わない補償、リストラ費用を差し引いた後のものです。これらのコストはとても煩わしいもので、経営者達やウォールストリートの連中は投資家に無視するように促すことがありますが、非常に現実的なコストでもあるのです。これらの事業に関する追加情報はK-6〜K-21およびK-40〜K-52ページをご参照ください。

BNSF railroad及びBerkshire Hathaway Energy (“BHE”)(バークシャーの代表的な非保険事業)の2019年の合計利益は83億ドルで2018年対比6%増加しました。

次に、Clayton Homes, International Metalworking, Lubrizol, Marmon, Precision Castpartsの2019年の合計利益は48億ドルで、2018年からほとんど変わらずでした。

Berkshire Hathaway Automotive, Johns Manville, NetJets, Shaw, TTIの2019年の合計利益は19億ドルで2018年利益の17億ドルから増加しました。

その他の非保険事業(たくさんありますが)の2019年の合計利益は27億ドルで2018年利益の28億ドルから減少しました。

我々が支配権を持つ非保険事業からの2019年純利益合計は177億ドルで、2018年の172億ドルから3%増加しました。買収と売却のインパクトはそれぞれが相殺して純利益にはほとんど影響を与えませんでした。

************

バークシャーの事業の幅広さを強調する上で、最後にひとつの出来事を付け加える必要があります。2011年以来、我々はオハイオ州に本拠地を置くLubrizol(オイル添加剤の生産・販売を世界中で展開)を所有してきました。 2019年9月26月、Lubrizolがフランスに所有する大規模工場に隣接したところで、小規模な火災が発生し、これがLubrizolの工場に燃え移りました。

その結果、工場には重大な損害がありLubrizolのビジネスにも大きな混乱が生じました。それでも、会社の財産損失と事業中断による損失は、保険金の回収により軽減される予定です。

しかし、故ポール・ハーヴェイ(米国の有名なラジオキャスター)が彼の有名なラジオ放送でいっていたように、この話にはまだ続きがあります。Lubrizolの最大の保険会社の1つはバークシャーが所有する会社だったのです。。

マタイ(キリストの十二使徒の1人)の福音書では「右手が何をするかを左手に知られないように」と教えています。あなたの会長(バフェット)は明らかにこの教えどおりに行動したのです。

損害保険事業

当社の損害保険事業は、バークシャーがNational Indemnityとその姉妹会社であるNational Fire&Marineを860万ドルで買収した1967年以来、当社の成長を推進する原動力となっています。今日、National Indemnityは自己資本の大きさでいうと世界最大の損害保険会社です。保険は約束のビジネスであり、その約束を守るバークシャーの能力は比類のないものです。

損害保険ビジネスに惹かれた理由の1つはそのビジネスモデルでした。損害保険会社は保険料を先に受領し、保険金の請求は後で行われます。アスベストへの暴露や過酷な職場での事故から生じる保険求償などの極端なケースでは、保険金支払いは何十年にも及ぶことがあります。

この“collect-now, pay-later”モデルは、損害保険会社が最終的には他の人のところに戻っていく可能性の高い多額の資金(我々はこれを“フロート”と呼びます)を保有していることを意味します。一方、保険会社は自社の利益のためにこのフロートを運用することができます。保険契約の締結と保険求償によりお金は出たり入ったりしますが、通常、保険会社が保有するフロートの量は保険料に応じてかなり安定した状態を保ちます。その結果、ビジネスが成長するにつれてフロートも増加します。そして、我々のフロートがどのように成長してきたかを以下の表に示します。

いつかフロートが減少することもあるかもしれません。そうだとすればその減少は、せいぜい年率3%以下の非常に緩やかなものになります。保険契約の性質上、我々の保有現金に比して重大な金額を即時或いは短期的に要求されても、我々は決して受けることはできません。このような体制は計画的なもので、我々の保険会社の比類のない財務基盤の強さを保つ上での重要な要素です。この強さは決して損なわれることはありません。

保険料が、我々の経費と最終的な保険金支払いの合計を超える場合、保険事業はフロートによる資産運用益に加えて、その超過部分を保険引受利益として計上します。そのような利益が得られるとき、私達は自由なお金を使えることを楽しみ、そしてさらに良いことに、それを運用することで更に利益を得ることができるのです。

損害保険業界全体では、フロートの財務的な価値は以前よりもはるかに低くなっています。それは、ほぼ全ての損害保険会社の一般的な投資戦略は、高格付債券投資に大きく、そして適切に偏っているからです。したがって、金利の変化はこれらの企業にとって非常に重要であり、実際のところ過去10年間に債券市場は哀れなほど低い金利をつけています。

その結果保険会社は、古い投資ポートフォリオを、はるかに低い利回りの新しいポートフォリオに入れ替える必要性に迫られることで損害を被りました。しかも、債権が満期を迎えたり借り手による繰上返済などがあったりで、年々強制的にこのような必要性に迫られているのです。かつてこれらの保険会社は1ドルのフロートにつき5セントまたは6セントを安全に稼ぐことができましたが、現在は2セントまたは3セント程度です(もしネガティブレートの決してない国々に運用が集中している場合は更に低いリターンです)。

一部の保険会社は、低品質の債券またはより高い利回りを約束する流動性のないオルタナティブ投資をすることにより、収入の減少を抑えようとしています。しかしそれらは、多くの機関投資家が準備の不十分な状態で行う危険なゲームです。

バークシャーは、一般の保険会社に比べて好ましい状況にあります。最も重要なのは、私たちの比類のない資本の山、現金の豊富さ、巨額で多様な非保険収入により、バークシャーは業界の他の企業よりもとても柔軟な投資を行うことができるのです。私たちの目の前にある多くの選択肢は常に有益なもので、時には大きな機会を提供してくれました。

ところで、当社傘下の損害保険会社は、優れた保険引受利益をあげてきています。現在バークシャーは、税引前損失が32億ドルだった2017年を除いて、過去17年間のうち16年間で保険引受利益をあげています。 17年間全体では、税引前利益は合計275億ドルで、そのうち4億ドルが2019年に記録されました。

このような結果は偶然ではありません。規律あるリスク評価は、我々の保険マネジャーが日々注力しているものです。そして彼らは、みすぼらしい保険引受利益がフロートからの利益を台無しにしてしまう可能性があることをよく知っています。全ての保険会社がこのメッセージに口先だけの賛同をします。バークシャーでは、これは旧約聖書のような一種の宗教です。

過去に繰り返し申し上げてきたように、保険ビジネスの良好な結果は、全く確実なものではないということを強調しておきます。私達は今後17年間のうち16年間で保険引受利益を得るということはほとんどないでしょう。危険は常に潜んでいるのです。

保険のリスク評価の過ちは甚大であり、表面化しそれが熟すまで何十年もかかることもあります(アスベストの事例を考えてみてください)。米国内に甚大な被害を及ぼしたハリケーンであるカトリーナとマイケルを超えるような大惨事がいつかは起こるでしょう。それは明日かもしれませんし、数十年後かもしれません。そのような「大災害」は従来の自然災害のような風や地震に起因するものかもしれませんし、或いは、保険会社が想定しうるどのリスクより悲惨な結果をもたらすサイバー攻撃のような全く想定外のことかもしれません。そのような大災害が発生すると、バークシャーは損害保険会社としてその損失の一部を負担しますしそれらは巨額となるでしょう。それもかなりの。しかし、他の多くの保険会社とは異なり、そのような損失を負担することは、我々にとって重大な重荷とはならなそうですし、その翌日にはそのようなリスクに対する保険を商品に追加したいと考えることでしょう。

************

しばらく目を閉じて、ダイナミックな損害保険会社を生み出す可能性のある場所を想像してみてください。ニューヨーク?ロンドン?シリコンバレー?

ウィルクス-バール(ペンシルベニア州の都市)はどうですか?

2012年後半、保険事業の貴重なマネジャーであるAjit Jainから、ペンシルベニア州の小さな都市にある小さな会社GUARD Insurance Groupを2億2,100万ドル(当時同社の純資産額と同等の価格)で購入しようとしているとの電話がありました。彼は、GUARDのCEOであるSy Foguel氏がバークシャーのスターになると付け加えました。それ以前の私は、GUARDという会社もSy Foguel氏という人物も知りませんでした。

これは当たりに当たって、2019年、GUARDの保険料収入は19億ドルで、2012年から379%増加し、満足のいく保険引受利益を達成しました。バークシャーに入社して以来、Sy Foguelはその間に新しい商品を導入し、新しい地域に進出し、GUARDのフロートを265%増加させました。

1967年、オマハ(バークシャーの本拠地)は損害保険の巨人を生み出すとは思えない場所に見えました。ウィルクス-バールは、同じような驚きをもたらす可能性があります。

バークシャーハサウェイエネルギー

Berkshire Hathaway Energy(BHE)は、バークシャーの傘下に入ってから20年目を迎えました。このような記念の年こそ、同社が成し遂げてきたことを取り上げるべきだと思っています。

電気料金の話から始めましょう。2000年にバークシャーが電力事業に参入したとき(我々がBHE株式の76%を取得した時)、アイオワ州の同社の住宅用顧客は電気代として平均8.8セント/ kWhを支払っていました。それ以来、住宅用顧客の電気代は年に1%未満しか上昇しておらず、私たちは2028年まで基本料金を上げないことを約束しています。対照的に、他の大規模な投資家が所有するアイオワ州の電力会社で起こっていることは次のとおりです。昨年、住宅用顧客に課した料金はBHEの料金より61%高かったのです。そして最近、その電力会社は電気料金の値上げを行い、BHEとの差は70%に拡大しました。

私たちと彼らの料金の異常な差は、主にBHEが風力発電の分野であげた大きな成果のおかげです。 2021年には、アイオワ州においてBHEが所有および運営している風力発電所から約2,520万MWhの電力が生み出されると予想されます。その出力は、アイオワ州顧客の年間電気需要である約2,460万MWhを完全にカバーします。言い換えれば、BHEはアイオワ州において風力による電気の自給自足を達成することになります。

別の観点で見れば、アイオワ州の他の電力会社は風力発電量全体の10%未満しか発電していません。さらに、2021年までに風力による電気の自給自足を達成する予定の民間電力会社はどこを見渡しても他にありません。2000年、BHEは農業経済への電力供給に従事していましたが、今日、5つの大きな顧客のうち3社はハイテク業界の巨人達です。アイオワ州にオフィスを構えるというそれらのハイテク企業の判断は、BHEの再生可能エネルギーによる安い電力が一つの要因であると思っています。

もちろん、風は断続的なものなので、アイオワ州の私たちの風力ブレードは一部の時間しか回転しません。風が止まっている時間帯、必要な電力を確保するために風力でない発電能力に頼る必要があります。逆のケース(風力が過剰な電力を発電するとき)では、私たちは風力が生み出す余剰電力を、「グリッド」と呼ばれるものを介して他の電力会社に販売します。我々が販売した電力は、他の電力会社の化石燃料需要(石炭や天然ガスなどの)を代替するのです。

バークシャーは現在BHEの91%の株式を所有しています(残りはWalter Scott, Jr.とGreg Abelが所有)。BHEは我々が株式を購入して以来配当を支払ったことはなく、これまでの間280億ドルを内部留保してきました。このようなケースは、慣例的に大きな配当を支払う世界の公益事業会社(時には収益の80%に達するか、それを超えることさえあります)の中では異常ですらあります。私たちの見方としては、BHEにとって追加投資できる機会があればあるほど、私たちは更にBHEを好きになります。

BHEは今日、1,000億ドル超の投資を伴う巨大なユーティリティプロジェクトを遂行していくために必要な運用能力と経験を持っています。このようなプロジェクトは、私たちの国、コミュニティ、そして我々株主にとっても有益なインフラを支えるものです。私たちはそのような機会を喜んで受け入れる準備ができています。

投資について

我々が一部を所有する上場企業の内、年末時点での市場価値が最も大きい15社を以下に示します。但し、我々が保有するクラフトハインツ株(325,442,152株)は、バークシャーが支配権の一部を握っており、したがって、この投資は持分法適用会社として会計処理する必要があるので、以下のリストからは除いております。バークシャーのバランスシート上では、2019年12月31日時点のクラフトハインツの純資産に対するバークシャー持分が計上されており、それはGAAP会計上138億ドルとなります。ただし、その時点におけるクラフトハインツの市場価値の当社持分はたったの105億ドルでした。

株式市場は、「ウォールストリート」による格下げや、会計収益の不備、FRBの動向、政治情勢、エコノミストの予想、またはその他の流行りのテーマによって、ぶらぶら動く賭け金の集まりのようなものと見る人もいますが、私とチャーリーは上記の2,480億ドルの株式をそのようなものとはみなしていません。

私たちが保有しているのは、むしろ、我々が部分的に所有していて、正味有形自己資本に対して加重平均で20%以上のリターンを得ている企業の集まりなのです。また、これらの会社は過度の負債を使わずに利益を上げています。

大規模で確立され、理解しやすい企業からのリターンは、どのような状況下においても卓越したものです。多くの債権投資家が過去10年間に受け入れているリターン(例えば30年物米国債では2.5%以下)と比較すると、我々の投資した企業から得られるリターンは本当に驚くべきものです。

金利を予測することは私たちの専門分野外ですし、チャーリーと私は、来年または今後10年、30年に渡る平均的な金利水準がどうなるかわかりません。私たちの恐らく偏見のある見方では、これらの話題について意見を述べる評論家は、その振る舞いによって、将来について明らかにするよりもはるかに自分自身(の愚かさ)について明らかにしてしまっているものと思います。

私たちが言えることは、仮に現在の金利水準に近いものが今後数十年にわたって続き、かつ、法人税率も企業が現在享受している低水準にとどまれば、時間とともに株式が長期固定利付債券よりもはるかに優れたパフォーマンスを発揮することは明らかです。

このバラ色の未来には一つの警告があります。明日、株価に何が起こるかわかりません。時として市場では、50%以上の大幅な下落が起こったりします。しかし、昨年私が株主への手紙で書いたThe American Tailwind(米国に対する経済的な追い風)とスミス氏が説明した複利の力によって、借金を利用せず感情をコントロールできる個人にとって、株式投資は長期的には遥かに優れた選択肢になるのです。他の人にとってはって?気を付けてください!

The Road Ahead(前途)

30年前、米国中西部にいる私の友人であるJoe Rosenfield氏は当時80代で、彼の地元の新聞社から刺激的な手紙を受け取りました。簡潔に言えば、この新聞社はジョーに対し、ジョーの死亡記事で使用できる経歴(伝記的)情報を求めたのです。これに対してジョーは返答しませんでした。そうしたらどうなったと思いますか?1か月後、彼は新聞社から2度目の手紙が送られてきて、その手紙には「至急」という文字がラベルされていたのです。

チャーリーと私は、はるか前にここでいう「至急」の年齢に踏み込んでいます。それは私たちにとってまったく良いニュースではありません。しかし、バークシャーの株主は心配する必要はありません。あなたの会社は私たちが旅立つ時の為に100%の準備ができています。

私たち2人が楽観的なのは5つの要素に基づいています。第一に、バークシャーの資産は全部或いは一部を所有する非常に様々なビジネスに配分されており、それらのビジネスは平均すると、使用資本に対して魅力的なリターンを獲得しています。第二に、単一の企業体の中で、我々が支配権を持つビジネスの位置づけが、バークシャーに対していくつかの重要かつ永続的な経済的利点を与えてくれます。第三に、バークシャーの財務は間違いなく、極端な外部からのショックにも耐えられるように管理されていきます。第4に、熟練した献身的なトップマネジャーを擁しており、彼らにとってバークシャーを経営していくことは単に高収入で名誉ある仕事をする以上のことです。最後に、バークシャーの取締役(あなたの保護者)は、巨大企業にしては珍しく、常に所有者の福祉と文化の育成の両方に焦点を当てています。(この価値観は、Larry CunninghamとStephanie Cubaの新しい共著である“Margin of Trust”で詳しく議論されており、今年のバークシャーの年次総会でも手に入れることができるでしょう)

チャーリーと私は、私たちの引退後もバークシャーの繁栄を確実なものにしたいという非常に実用的な理由があります。チャーリーはバークシャー株を保有しており、彼の家族のその他のどの投資よりも大きなシェアを占めますし、私の場合、個人の資産の99%をバークシャー株に投資しています。私は株式を売却したことはなく、売却する予定もありません。私が唯一保有株式を売却したのは、慈善活動への寄付や個人的な少額のプレゼントを購入するときを別にすると、1980年に一度だけです。当時私は、私に賛同した他のバークシャーの株主と共に、バークシャー株式の一部を、バークシャーが1969年に購入したイリノイ州の銀行の株式と交換したのですが、これは1980年に銀行持株会社法の変更に伴いバークシャーとして同社の株式を手放さなければならなかった為です。

今日、私の遺言は、遺言が閉じられた後に私の財産を管理する管財人だけでなく、特にその執行人に対して、バークシャー株を決して売らないように指示するものです。私の遺言では

執行人および管財人が、バークシャー株を持つことによる資産集中に関して責任を問われません。

そしてこの遺言は次に、執行人に対して(やがては管財人に)、毎年、私が保有するバークシャーA株の一部をB株に転換してから、B株をさまざまな財団に寄付するよう指示します。これらの財団は、このようにして得られた寄付金を速やかに分配していくことが求められます。私が死ぬ時に保有しているバークシャー株の全てを株式市場に放出するのに合計で12〜15年かかると見積もっています。

私が保有する全てのバークシャー株は予定された分配日まで保有されるべきであるという遺言上の指示がなければ、私の執行人と管財人の両方にとっての安全なやり方は、彼らの判断の下、バークシャーの株式を売却して、そこで得た資金を遺言書にある分配予定日と満期が一致する米国債に再投資することです。この戦略であれば管財人は、公からの批判と、「Prudent Man」の基準(思慮深い投資家の原則/運用関係者が遵守すべき行動基準、行動規範)に従って行動しなかったという個人的な責任を問われる可能性から解放されるのです。

私自身も、バークシャー株式が処分期間中も安全で満足のいく投資を提供してくれるので安心できます。可能性は低くても無視できないことが起こって、私が間違っていることが証明される可能性は常にあります。しかし、私は、自分の遺言が一般的な財産分配の方法から得られる結果よりもはるかに多くのものを社会に提供する可能性が高いと信じています。

私の「バークシャー株のみを持つ」という指示のカギとなるのは、バークシャーのダイレクターが行う将来の意思決定と忠実さに対する私の信頼です。彼らは、定期的にウォールストリートの取引に飢えている投資銀行家によってテストされることでしょう。多くの企業では、これらのスーパーセールスマンが勝つかもしれません。しかし、私はバークシャーでそのようなことが起こるとは思いません。

取締役会

近年、企業の取締役会の構成とその目的の両方が話題になっています。かつて、取締役会の責任に関する議論は、主に弁護士の間に限定されていました。しかし今日、機関投資家と政治家もその議論に割って入ってきました。

コーポレートガバナンスを議論するための資格があるかという点では、私は過去62年間に渡り民間企業21社の取締役として従事してきたという事実があります。2社を除く全てにおいて、私は相当数の株式を保有していることを表明してきました。いくつかのケースでは、重要な変更を実行しようとしました。

取締役に従事してから最初の30年ほどの間、家族経営企業の代表でない限り、取締役の中に女性を見つけることはまれでした。今年は、憲法修正19条において女性に参政権が認められてからちょうど100周年記念です。取締役員室において女性が似たような状況を達成する作業はまだ道半ばにあります。

長年にわたり、取締役会の構成と職務に関する多くの新しい規則とガイドラインが登場しました。それにもかかわらず、取締役にとっての根底にある課題は常に変わりません。それは、ビジネスキャリアの中で会社経営に身を捧げる、才能のあるCEO(そして確かな誠実さを持ち合わせている)を見つけて会社に留まってもらうことです。しばしば、そのような人物を見つけることは難しいことです。取締役がそれを正しく認識していれば、彼らは他にほとんど何もする必要がありません。しかし、彼らがそれを正しく認識していないとしたら。。。

監査委員会は現在、かつてよりもずっと懸命に働いており、いつも適度に会社を監査しています。それにもかかわらず、数字をいじる経営者や、収益ガイダンスの惨事によって助長される違反、結果を出したいCEOの欲求には、これらの委員会はかなわないままなのです。会社の数字をいじるCEOとの私の直接的な経験(ありがたいことに限定的ではありますが)から言うと、彼らは経済的利益の欲求よりも利己的な欲求によって動かされていることが非常に多いです。

報酬委員会は現在、以前よりもコンサルタントにはるかに大きく依存しています。その結果、報酬の取り決めはより複雑になり(単純なプランのために毎年大きな手数料を支払うよう要求することを望む委員会メンバーがどこにいるでしょうか?)、彼らの議案書を読むことは極めて退屈でつまらないものとなりました。

非常に重要なコーポレートガバナンスの改善が1つ義務付けられています。CEOを除いた取締役の定期的な「役員会」です。その変更の前までは、CEOのスキル、買収の意思決定、報酬について、率直な議論がなされるのはまれでした。

買収提案は、取締役会メンバーにとって特に厄介な問題のままです。買収を行うための法的組織編制が洗練され、拡張されてきました。しかし、買収を切望するCEOが、買収に反対意見を述べる、情報に精通した明瞭な批評家を連れてくるのを未だ見たことがありません。そして、私もその罪状に含まれるべきです。

全体としてこれらの買収提案は、CEOと彼らに好意的なスタッフが切望している取引が有利になるように作られています。会社が、この取引に関して肯定派と否定派の二人の買収アドバイザーを雇って、提案された取引についてのそれぞれの意見を取締役会に対して説明させ、取締役を納得させたアドバイザーはもう一方の報酬の10倍を手に入れることができることとすれば、非常に面白い結果が得られるでしょう。このような改革を待っていてはいけません。現在のシステムは、株主にとっての欠点が何であれ、CEOや取引を好む多くのアドバイザーやその他の専門家にとっては、とても都合の良いシステムとなっているのです。ウォールストリートからのアドバイスを受ける場合、昔ながらの警告が永遠に当てはまります。散髪が必要かどうかを床屋に尋ねてはいけません。

長年にわたり、取締役会の「独立性」は新たな重点分野になりました。ただし、このトピックに関連する重要なポイントのひとつはいつも見落とされています。現在、取締役の報酬は、富裕でない多くの人々の振る舞いに影響を与える潜在意識に注意を払わなければならないレベルまで上昇しています。少し考えてみてください、取締役達は、1年の内6日間か同程度の日数を取締役会に費やすだけで250,000〜300,000ドルを稼いでいるのです。多くの場合、取締役を1社勤めることで、米国の世帯の年間平均収入の3〜4倍の報酬が得られます。 (私はこのように楽に得られるお金の多くを逃してきました。1960年代初頭にポートランドガスライトの取締役だったころ、私は毎年100ドルしか受け取っていませんでした。この報酬を得るために、私はメイン州に年4回通っていたのです。)

そして取締役の雇用の安定度はどうなっているでしょうか?これは素晴らしいです。取締役会メンバーは気付かないふりをするかもしれませんが、彼らが解雇されることはめったにありません。代わりに、寛大な年齢制限(通常は70歳以上)が、取締役の退任時期の標準的なものとして機能します。

富裕でない取締役(non-wealthy director, NWD)が2社目の取締役としての採用を望み、または憧れさえしているのは不思議ではありませんか?それにより、彼らの年収は2倍の500,000〜600,000ドルに突入するのです。この目標を達成するためにNWDには助けが必要です。取締役を探している会社のCEOは、ほぼ確実にNWDの現在のCEOに、NWDが「良い」取締役であるかどうかを確認します。もちろん、ここでいう「良い」は別の意味があります。もしNWDが現在のCEOの報酬や買収提案に真剣に異議申し立てをしてきた場合、2社目への採用はなくなります。取締役を探すとき、CEOは闘犬を探しません。家に持ち帰るのは主人に忠実な犬なのです。

全てが非論理的であるにも関わらず、報酬が重要(実際に切望されている)である取締役は、ほぼ例外なく「独立性がある」とみなされる一方、企業の繁栄と実質的にとてもリンクする財産を持つ多くの取締役は、独立性に欠けるとみなされます。少し前に、ある米国の大企業の委任状を見て、8人の取締役が自分のお金で会社の株式を購入したことが一度もなかったことがわかりました(もちろん、彼らは現金報酬の補填として株式を付与されますが)。取締役達は驚くほどよくやったのですが、この会社は長い間活気がありませんでした。

もちろん、自分でお金を払って株式を保有しても、知恵を生み出したり、ビジネスが良くなることを保証するわけではありません。それでも、私たちのポートフォリオに含まれる企業の取締役には、単に報酬として株を受け取るだけでなく、自分の貯蓄を使って株式を購入しているほうが、私は安心します。

ここで、いったん立ち止まる必要があります。私が長年の間に会ったほとんど全ての取締役が、きちんとしていて、好感が持てて、知性的であったということを述べておきたいと思います。彼らはきちんとした格好をし、人付き合いが良く、立派な市民でした。私は彼らとビジネスをすることを楽しんでいます。グループの中には、取締役会以外で会ったことのない人もいれば、親しい友人になった人もいます。

それにもかかわらず、これらの良き人物たちの多くは、私がお金やビジネスの問題を扱うことを託す場合に選ぶ人物ではありませんでした。それは単に彼らの専門領域ではなかったのです。

同様にして、彼らは、抜歯、家の装飾、ゴルフのスイングの改善について私に助けを求めることはないでしょう。もっといえば、私が“Dancing With the Stars”(ダンスリアリティに関するTV番組)に出演する予定があったとしたら、すぐに証人保護プログラムに避難することでしょう。私たちは皆、何らかのことに対して能無しなのです。私たちのほとんどにとって、できないことは非常に多いのです。認識すべき重要なポイントは、あなたがボビー・フィッシャー(かつてのチェスの世界チャンピオン)なら、お金を稼ぐためにはプレーするのはチェスだけにしなければならないということです。

バークシャーでは、オーナー志向かつ当社に強い関心を持っていてビジネスに精通している取締役を探し続けます。ロボットのような「プロセス」ではなく、思考と原則が彼らの行動を導きます。あなたの権利を代表する際に、彼らはもちろん、顧客を喜ばせ、仲間を大事にし、地域社会と私たちの国の良き市民として行動することを目標とするマネジャーを求めます。

これらの目標は新しいものではありません。それらは、60年前の有能なCEOの目標であり、今も変わりません。そうでなければ誰がこのような目標を持っているでしょうか?

短いトピック

過去のレポートでは、自社株買いについてあれこれ議論しました。私たちの考えでは、バークシャーは、a)チャーリーと私がバークシャーの株が本質的な価値よりも安く市場で売られていると信じ、b)自社株買い完了後も、十分な現金が残る場合にのみ、自社株買いを行います。

本質的価値の計算は正確にはほど遠いです。その結果、私たちのどちらも、非常に現実的な95セントで“推定”1ドルの価値のものを購入する緊急性を感じません。2019年、バークシャーの価格/価値の方程式は適度に有利な場合があり、当社総株式数の約1%の自社株買いに50億ドルを費やしました。

私たちはバークシャーの株価が下がっていくことを望んでいます。価値に対する価格のディスカウント率が(私たちが見積もっているように)拡大するなら、私たちは更に自社株買いに積極的になる可能性があります。ただし、いかなるレベルになっても株価を下支えするようなことはしません。

バークシャーのA

2019年、バークシャーは法人税を支払うために36億ドルを米国政府に送金しました。米国政府は、同期間に法人税として2,430億ドルを集金しました。これらの統計からあなたの会社が納めた法人税は、米国全土で支払われた法人税の約1.5%を占めることに関して、あなたは誇りを持つことができます。

55年前、バークシャーが現在のような形態となったとき、会社は法人税を全く支払っていませんでした(正当な理由の為です。それ以前の過去10年間で、バークシャーの苦しいビジネスは純損失を記録していたのです)。それ以来、バークシャーはほぼすべての利益を留保していたため、この戦略によって、会社の株主だけでなく連邦政府も利益を享受することになりました。将来のほとんどの年において、我々は財務省にはるかに大きな金額を送ることを望み、期待しています。

ページA-2〜A-3では、2020年5月2日に開催される年次総会の詳細をご覧いただけます。通常どおり、Yahooがこのイベントを世界中に動画配信してくれます。ただし、この年次総会のやり方に1つの重要な変更があります。株主、メディア、取締役会メンバーから、Ajit JainとGreg Abel(2人の主要なマネジャー)が年次総会でもっと露出されるべきという提案がありました。この提案は非常に理にかなっています。彼らはマネジャーとしても人間としても優れた人物であり、あなたは彼らからもっといろいろなことを聞くべきです。

今年、年次総会における質問を送ろうと考えている株主は、回答者をAjitまたはGregに指定することもできます。彼らも、チャーリーや私と同じように、どのような質問がされるかヒントすら与えられないことになっています。

当日株主からの質問を読み上げるジャーナリストは、事前に送られてきた質問と聴衆からの質問を交互に行います。聴衆は、私たち4人のいずれかに直接質問を向けることもできます。あっと驚くような質問を期待しています。

5月2日、是非オマハに来て、仲間の資本家に会い、バークシャー製品をいくつか購入し、楽しんでください。チャーリーと私は、バークシャーの仲間全員と一緒に、あなたに会えることを楽しみにしています。

2020年2月22日

ウォーレン・バフェット

取締役会会長

投資の達人になる投資講座

投資の達人になる投資講座 「お金の教養講座 plus」

「お金の教養講座 plus」 候補さがし中

候補さがし中