今日のテーマは年金2000万円不足問題です。

金融庁のレポートはなかったことになりましたが、本当のところはどうなんでしょうか。

現役の後輩記者にも話を聞いて、おさらいしてみました。

目次

年金で人生100年生きられるのか

「老後にもらえる年金で残り100歳まで生きられる?」

「無理に決まってんだろ。夫婦で2,000万円は足りなくなるよ」

「マジかぁ」

「不足分は自助努力でなんとかしてね!」

令和元年早々に持ち上がった「年金2,000万円不足問題」。皆さんの頭の中ではこんなイメージの話になっているのではないでしょうか。

質問を投げかけているのは、少子高齢化社会の到来で老後の生活に不安を抱く日本の若者たち。それに回答しているのは国(金融庁)です。事もあろうに。

この内容に「年金不安をあおった」と野党が噛みつき、それに反応した人たちの間に「高い年金保険料を払っているのに冗談じゃねえ!」「不公平じゃねえか!」と怨嗟(えんさ)の炎が燃え広がったのです。

安倍首相や麻生財務・金融担当相が火消しに追われ、結局は麻生さんが「正式文書として認めない」として受け取りを拒否したことで、この問題は宙に浮いてしまいました。

この不足は本当なの?それともウソだったの?足りないならどうしたらいいの?

と、キツネにつままれたような気持になった人も多いことでしょう。

つまんだろか

現役経済記者に聞いてみた

さてこの報告書の中身、現役バリバリの経済記者はどう見たのでしょう。

私の信頼する後輩に聞いてみたところ、

「確かに今の生活水準を前提にした話なので、数字についてはおおざっぱすぎます。でも書いてあることは本当ですよ」

と返事がきました。

「え、そうなの?なかったことにされたのに?」

「なかったことにしたいのは、年金問題が安倍政権の急所だからです」

そうでした。思い出しました。

社会保険庁のずさんな年金記録問題(いわゆる消えた年金問題)が社会的に大問題になったのに加えて、失言失態大臣の相次ぐ「辞任ドミノ」が重なって、第一次安倍内閣はわずかひと月の短命政権に終わったのです。

民主党に選挙で大敗し、自民党が政権与党から引きずり降ろされた経験は、在任期間が戦後最長を更新した安倍首相にとっても生涯忘れられない屈辱のはず。そのきっかけとなったのが年金問題でした。

さすがエース記者。こっちはすっかり忘れていました。

後輩くんは新人のころからニュースセンスや取材相手を見抜く目がピカイチでした。その彼が「本当」だと評価している報告書。にわかに中身に興味がわいてきました。

12回も話し合われた審議会の結構マジな内容

大臣に袖(そで)にされたレポートですが、今も金融庁の「報道発表資料」のページにちゃんと残っていて、誰でも読めます。

正式名称は、「金融審議会 市場ワーキング・グループ報告書『高齢社会における資産形成・管理』」

ふむふむ。なるほど。「超高齢化社会到来における年金不足問題とその対策」ではないんですね。

まずご存知ない方に説明しておくと、審議会とは内閣総理大臣から任命された民間の学識経験者らが国の政策を考えたり、改善を促したりする諮問組織です。

金融審議会は金融庁に設置されたもので、数ある審議会の中でもけっこう重要なものと思います。

「市場ワーキング・グループ」はその中の分科会の1つ。20人ほどのメンバーが、人口動態調査や家計調査などを踏まえ、日本人とお金の未来について話し合っています。

ざっと読んで感じたのは、このレポートの中身が、すぐに正しいか間違っているかの結論を出せるような軽々しいものではないということ。

審議会メンバーは与党や官庁が恣意的に選んだりしますので、そこで出された結論が必ずしも正しいとは言えません。担当省庁の思惑や意向が反映されているかもしれません。

しかしこのレポートは、2018年9月から計12回にもわたって専門家が話し合ってきた成果です。その時間の重みは感じます。

レポートでは、世帯構造、平均余命、消費支出など様々な統計を駆使して現状をあぶり出し、その上で若い世代から高齢者までが今後どうお金と向き合うべきか、金融リテラシーを高め、若い頃から長期投資をしてはどうか、などを真摯に提言しています。

「年金2,000万円不足」はその前提として語られているんですね。

当該箇所を読んでもそんなに年金不安をあおるような印象はありません。一例として挙げた平均的モデルケースという感じです。

だったらどうしてこんなに大ごとになってしまったんでしょう。

新聞記事の見出しのせいかも?

実は、官公庁の発表モノは、よほどの重要な政策発表でもない限り、紙面的には優先度が低く、ベタ記事(1段の小さな記事)かせいぜい段モノ(2段か3段をまたいだ見出しのついた記事)にしかなりません。

書くのにそんなに時間をかけてはいられないため、記者は担当官のレク(概要のレクチャー)を聞き、面白そうなところだけクローズアップしていきます。いきおい、どの社も似たような記事になります。

発表当日の日経新聞の記事はこんな感じです。

金融庁は3日、人生100年時代を見据えた資産形成を促す報告書をまとめた。長寿化によって会社を定年退職した後の人生が延びるため、95歳まで生きるには夫婦で約2千万円の金融資産の取り崩しが必要になるとの試算を示した。公的年金制度に頼った生活設計だけでは資金不足に陥る可能性に触れ、長期・分散型の資産運用の重要性を強調した。

まったく面白くもなんともない(面白く書こうとすらしていない)内容です。

が、だれが書いてもこんなものだったでしょう。ほとんどニュース性のないお役所の発表モノと判断しているのがミエミエですよね。

ま、こんなもんやろ

さて、この記事に、みなさんならどんな見出しをつけますか?

新聞の場合、記事に見出しをつけるのは新聞のレイアウトを考える整理記者です。小さな記事の場合だと書いた記者がつけてきた仮見出しが尊重されることが多いですが、それでも整理記者はなるべく目を引く独自の見出しをつけたがる傾向があります。

たとえばこの記事に「金融庁、人生100年時代の資産形成提言」と記者が仮見出しをつけてきたとします。しかしこれを見た整理記者が「なんかちがうなあ」「おもしろくないなあ」と思ったらどう見出しをつけるか。

「年金2,000万円不足 金融庁報告」

となります。整理記者はあくまで記事の内容・文言から見出しを付けるので、この数字が使われることになります。

ニュースに対する軽重の感覚は現場の記者が一番わかっているはずですが、往々にしてこういうギャップが生じます。わたしもよく整理部の人間と見出しを巡って喧嘩しました。

でも、最終的に紙面構成を考える整理記者の方が、記事の扱いや見出しに対しては強い権限を持っていますから、彼らの見出しが採用されます。

現場記者は文句を言う前に、ギャップが生じないような記事を書かなくてはならないのです。

もちろん政権与党に噛みつきたい新聞なら、記者や編集デスクが問題をあおる記事に仕立ててくるかもしれません。

ただ、たとえそうでも、大きな見出しにはやはり「年金不足2000万円」が採られると思います。

要するに見出しに取りやすいんですね、こういう具体的な数字が。

この記事を読んだ国民は、まずこの見出しにギョギョッとしますよね。中身を読む前に。それが新聞社の狙いでもあるのです。

gyogyo!

そしてこの数字が一人歩きして、そこだけセンセーショナルに語られ始める。これが想像以上に炎上し、騒ぎにしたい野党がその火に油を注いだ。

ことの発端はせいぜいそんなもんだったんじゃないでしょうか。でないと、このレポートが本来の役割も顧みられずにここまで邪険にされる意味が分かりません。

長く討議を重ねてきた審議会のメンバーにとっては、いい迷惑だったでしょうね。

年金2,000万円不足の根拠とは

さて、ここからが本題です。

この「2,000万円」の数字の根拠は一体なんなのか。果たしてそれは正しいのか否か。

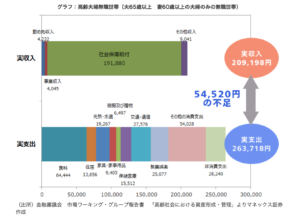

計算には「定年退職を迎えた男性65歳以上、女性60歳以上の無職高齢夫婦世帯」の総務省家計調査が使われています。夫も妻も仕事をしていない年金受給世帯が対象です。

これによると、世帯の平均支出は月263,718円でした。対して、年金とその他を合算した平均収入は月209,198円。

差し引きすると月々54,520円の赤字となります。

65歳からあと30年生きると仮定して、この不足額に12ヶ月×30年を掛け算すると、だいたい2,000万円弱。年金ではまかないきれないこの不足分を、貯蓄を取り崩して補填(ほてん)しなければならない、というわけです。

家賃が月13,565円???

計算上にうそはありません。ただしこの数字、調査した9,000世帯全部をひっくるめた平均にすぎないというところがミソです。

持ち家の人もいれば賃貸の人もいて、健康な人もいれば病気の人もいる。十把一絡げ(じっぱひとからげ)なのです。

上の図は報告書を元にマネックス証券がまとめた収支のグラフですが、支出の方の「住居費」を見てください。なんと13,656円ですよ!

賃貸派の人なら、「こんな安い部屋あるか!」と突っ込みたくなりますよね。

こんな感じ?

こんな数字になるのは、家賃のかからない持ち家の世帯も一緒に計算しているからです。

食費は2人で64,444円。計算すると1人1日1,000円です。1食あたり300円ちょっと。けっこうカツカツです。たまにぜいたくしたいなら、普段はもっと切り詰めないといけません。

健康状態もバラバラで、伴侶が大病を患ったり、認知症になって介護が必要となれば、健康な人よりお金がかかります。平均余命と比べて健康寿命は10歳前後短いという統計も報告書に載っています。

現役時代の所得によっても、老後に求める生活レベルに違いが出るわけで、世帯によって必要と考える老後資金は大きく変わってきます。

2,000万円でも足りない世帯がある

つまり、「2,000万円不足」はごく大ざっぱな平均値であり、年金で足りる世帯もあれば、2,000万円あってもぜんぜん足りない世帯もあるのです。

平均して不足することを前提に、レポートの後半ではその解決策として、早い時期からの投資とそれを支える投資教育の必要性をしつこいくらいに語っています。これには全面的に賛成です。

かつての自分を棚に上げて言いますが、日本人はお金のことについて考えなさすぎなのです。

歴史的に、お上から押さえつけられ、金のことをあれこれ言わないのが美徳、という国民性ができてしまっているからなんですかね。

私の想像では、金融庁はもっとセンセーショナルな数字の公表も考えていたんじゃないかとにらんでいます。年金不足の問題は今に始まったことではないし、目前(2019年10月)の消費増税を正当化したい思惑もあったはずです。

それに、このレポートの数字はあくまで数年前の家計調査に基づいたもので、今後の経済成長に伴うインフレ進行とか、マクロ経済スライドによる年金減額マジックなどが(わざと?)考慮されていません(その話は次の記事で)。

投資教育の必要性が話題に

いずれにしても、この「人生100年時代」に突入し、早くから貯蓄し、それを投資に回さなければ若者世代ほどお金が足らなくなります。脅すようですが……。

「年金2,000万円不足問題」が大きく取り上げられた結果、投資の必要性について現役世代が真剣に考えることが増えたようです。証券会社の個人口座が激増し、投資の学校がにわかに注目を集めるなどしていますよね。

ちなみに私の投資師匠、鵜尾廉(うお・れん)氏に年金不足問題について意見を尋ねると、

「不足などわかりきっていたことです。年金は働けなくなったお年寄りを支える制度。年金保険料は税金みたいなものです」

と答えが返ってきました。しごく明快ですね。安倍さんや麻生さんが聞いたら泣いて喜びそう(笑)。彼らも本音ではこう言いたかったのではないでしょうか。

鵜尾氏は続けて言いました。

「いずれ自分ももらえるなどという甘い考えは捨てて、必要なお金は全部自分で作る覚悟でいないといけません」

ということで、本日はここまで。

- 金融審議会の報告は人生100年時代の資産形成の話

- 報告書にうそはない

- NISAを宣伝したかっただけ

- 2000万円という数字がひとり歩きしてしまっている

- 数字の根拠がおおざっぱすぎる

- 平均モデルが不自然すぎる

- 場合によっては2000万円では足りない世帯も

- 投資の学校など金融教育の普及が不可欠

この記事はGFS(グローバルファイナンシャルスクール)の関連講義を少し参考にさせてもらいました。このスクールの紹介記事はこちら↓↓↓

投資の達人になる投資講座

投資の達人になる投資講座 「お金の教養講座 plus」

「お金の教養講座 plus」 候補さがし中

候補さがし中